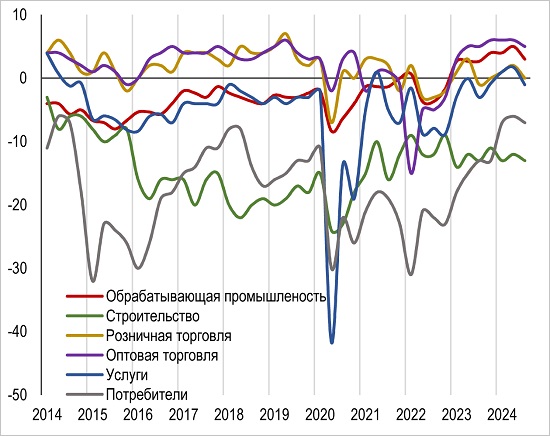

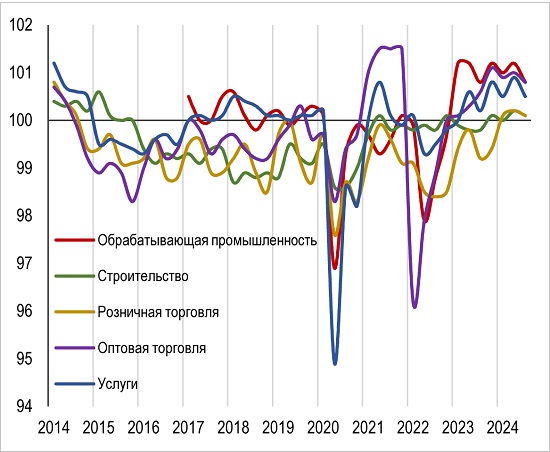

Эксперты: в начале года деловая активность застройщиков сезонно снизилась после всплеска в декабре

В феврале эксперты ВЦИОМ, Института развития строительной отрасли (ИРСО) и ДОМ.РФ провели совместное исследование, оценив деловую активность застройщиков многоквартирных домов.

Источник: ДОМ.РФ

География исследования — все федеральные округа. В онлайн-анкетировании приняли участие руководители 93 небольших, средних и крупных девелоперских компаний.

Источник: ДОМ.РФ

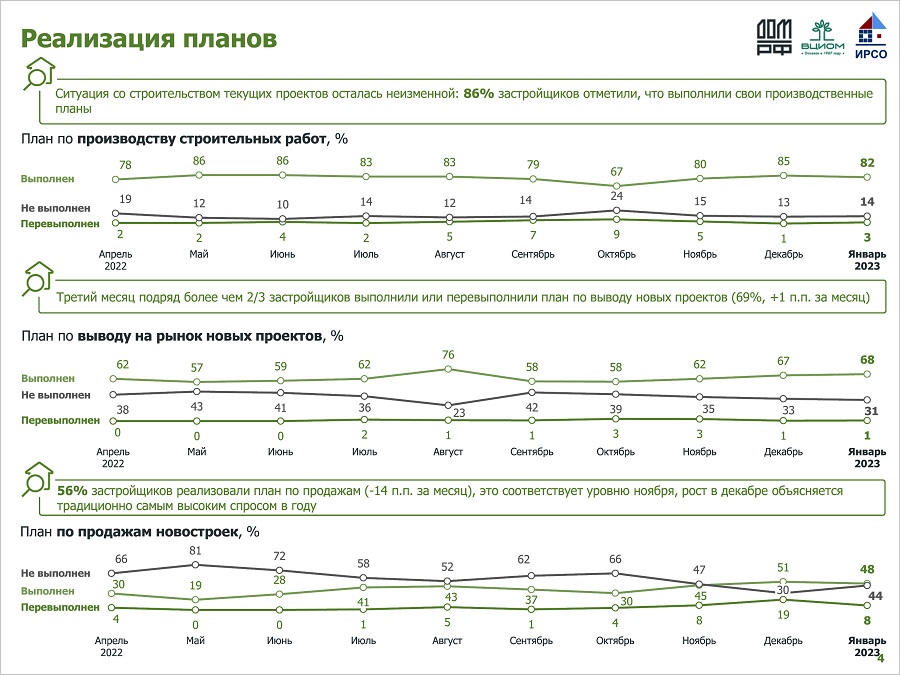

Планы и проектное финансирование

Эксперты констатируют, что в начале года активность застройщиков сезонно снизилась после всплеска в декабре.

Фото: www.metrium.ru

При этом ситуация с реализацией планов, судя по ответам на вопросы анкеты, осталась прежней: 86% застройщиков выполнили все свои обязательства по текущим проектам.

56% опрошенных выполнили и задачи по продажам. Этот показатель соответствует уровню ноября.

Как считают застройщики, улучшилась доступность проектного финансирования по текущим проектам. Так считают 92% опрошенных.

Доступность по новым проектам осталась без изменений.

Фото: www.mirproekt.ru

Цены и кадры

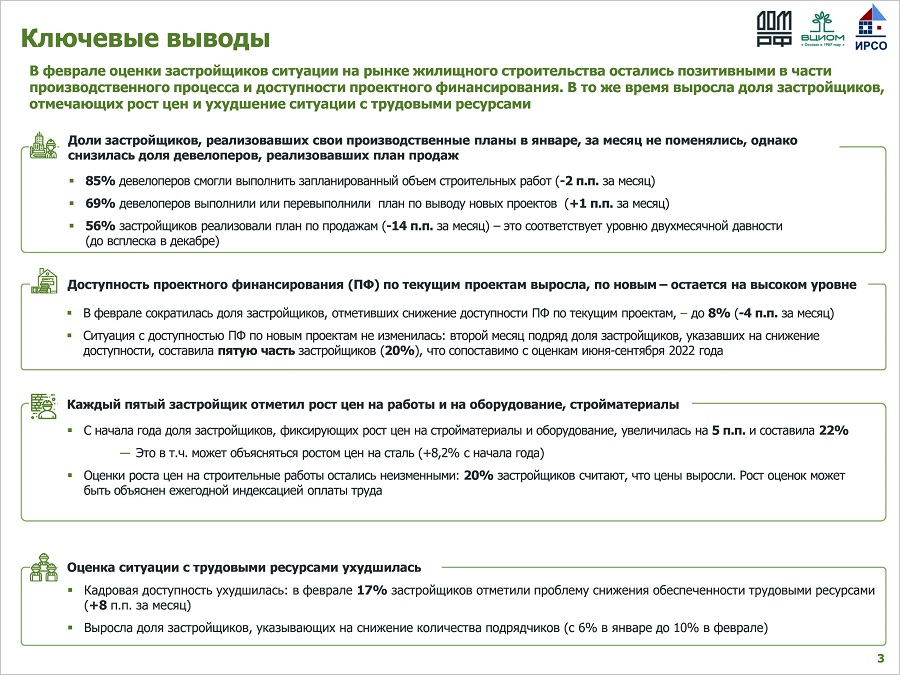

С начала года растет доля застройщиков, фиксирующих рост цен на стройматериалы, оборудование и строительные работы.

Такой точки зрения придерживаются 20% девелоперов, принявших участие в анкетировании. По их мнению, это можно объяснить ежегодной индексацией оплаты труда.

Фото: www.tochka-raz.ru

Также острее становится проблема трудовых ресурсов. Отвечая на вопрос о кадровой проблеме, свою обеспокоенность ею в феврале высказали уже 17% опрошенных. В январе эта доля составляла только 9%.

Отмечают застройщики и снижение числа подрядчиков: 6% в январе, 10% — в феврале.

Источник: ДОМ.РФ

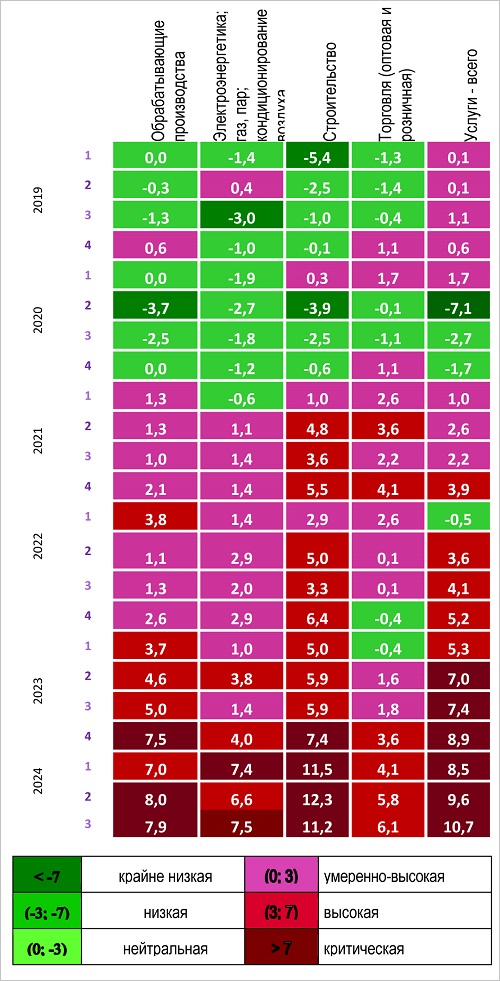

Подводя итоги онлайн-анкетирования, эксперты в целом оценили февральскую ситуацию как позитивную с точки зрения производственного процесса, доступности проектного финансирования.

Проблемы с кадрами и роста цен на стройматериалы, оборудование приводят к удорожанию строительных работ, и эта тенденция, по мнению аналитиков, не может не настораживать.

Другие публикации по теме:

ЦБ: динамика проектного финансирования в IV квартале 2022 года показала рост

Росстат: объем строительных работ в России в 2022 году вырос на 5,2% (график)

Год начался с резкого сокращения в России числа новых строек

Эксперты: запуск новых проектов жилья в России вырос почти на треть

Застройщики прогнозируют сокращение объемов проектного финансирования

Эксперты: в 2023 году цены на новостройки могут снизиться на 10—15%