Эксперты: в ноябре снижение цен на столичные и подмосковные новостройки замедлилось

Аналитики ЦИАН связывают эту тенденцию с восстановлением спроса до уровня середины года после октябрьского проседания.

Фото: www.lider-yurga.ru

В исследовании, данные которого были любезно предоставлены порталу ЕРЗ.РФ, приведена динамика следующих показателей рынка новостроек Московского региона по итогам ноября:

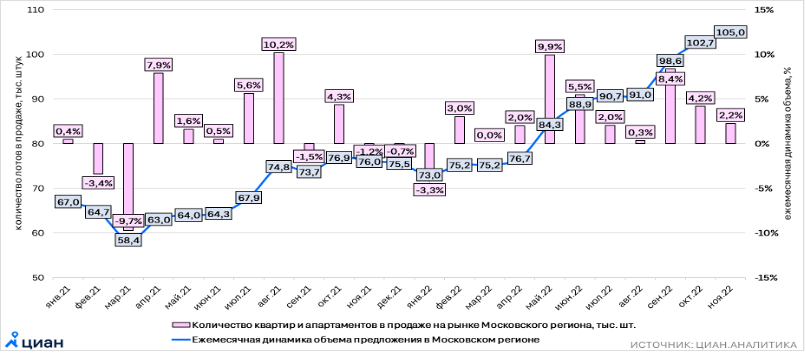

Количество квартир и апартаментов на первичном рынке Московского региона

Источник: Циан.Аналитика

• объем предложения — 105 тыс. лотов (+2,2% к октябрю этого года, +38% к ноябрю 2021 года);

• число вышедших в продажу новых объектов — 59 корпусов (+40% за месяц, сопоставимо с ноябрем 2021 года);

• число сделок (отражающее спрос и объем продаж) — 9,6 тыс. ДДУ (+26 за месяц, -37% за год);

Динамика сделок на первичном рынке Москвы и Московской области

Источник: Циан.Аналитика

• доля ипотечных сделок в общем объеме ДДУ — 80% (+13 п.п. за год), близка к рекордному показателю августа этого года (83%);

Динамика средней цены квадратного метра в Московском регионе (без учета премиальных сегментов)

Источник: Циан.Аналитика

• средняя цена 1 кв. м — 238 тыс. руб. (+0,2% за месяц, +12% за год);

• средняя стоимость лота в сделке — 12,4 млн руб. (против 12,7 млн руб. в октябре);

• выручка девелоперов — 117,4 млрд руб. (+22% за месяц), в целом по Московскому региону две трети выручки девелоперам принесли проекты в Москве в старых границах (76,8 млрд руб.).

Фото: www.vsenovostroyki.ru

Авторы исследования обратили внимание на следующие тенденции, проявившиеся в динамике вышеприведенных показателей рынка:

• объем предложения увеличивался на протяжении последних восьми месяцев;

• после резкого снижения числа сделок в октябре на фоне объявления частичной мобилизации (когда спрос упал к майским минимумам), продажи в ноябре застройщиков вернулись на уровень июля этого года;

• в ноябре в связи с восстановлением спроса «квадрат» в области перестал дешеветь, а в Москве темпы снижения цен замедлились (для сравнения: в октябре цены в регионе снизились сразу на 1,5%: -1,7% в столице и -1,3% в области).

«Рост числа сделок [и почти рекордно высокая доля в них ипотеки — Ред.] в ноябре связан с рядом причин: с относительным успокоением внешней повестки, сезонностью, эффектом низкой базы (спрос в октябре просел в Москве сильнее, чем по РФ) и заявлениями ЦБ и Минфина об отмене нулевой и льготной ипотеки», — прокомментировал результаты исследования руководитель Центра ЦИАН.Аналитика Алексей Попов (на фото).

Согласно его прогнозам, в декабре, вероятно, рост объема продаж на рынке новостроек Московского региона продолжится, а по итогам года будет лишь на 20% ниже рекордных продаж в 2021 году.

Другие публикации по теме:

Эксперты: рост продаж бюджетных новостроек в III квартале зафиксирован в 13 районах Москвы

Эксперты: снижение цен на столичные новостройки в сентябре вызвано падением спроса

Эксперты: в октябре падение спроса на столичные новостройки достигло годового антирекорда

Спрос на новостройки в Московском регионе за месяц снизился на 48%

Эксперты: ажиотажный спрос на московское и подмосковное жилье постепенно падает

Эксперты: I квартал отмечен рекордным ажиотажным спросом на столичное жилье

Эксперты: За год объем продаж на рынке новостроек Мосрегиона вырос почти на четверть по числу лотов