Эксперты: в ноябре спрос на массовые столичные новостройки вернулся к уровню до отмены льготной ипотеки

Объем предложения новостроек массового сегмента в ноябре сократился в Москве на 3,6%. Средневзвешенная цена 1 кв. м составила 332 010 руб. (+0,3% за месяц, без изменений за квартал, +0,9% за год). Заключено 2,6 тыс. ДДУ (+13,3% за месяц, -17,9% за полгода, -31,6% за год), подсчитали аналитики компании «Метриум».

Фото © Николай Винокуров / Фотобанк Лори

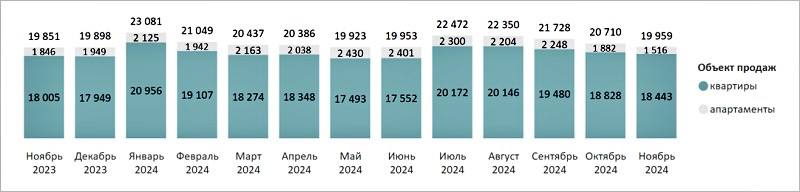

В исследовании отмечается, что в ноябре 2024 года в экспозиции массового сегмента находилось 20 тыс. лотов (-3,6% за месяц, -10,7% за квартал, +0,5% за год) в 98 проектах.

Из них 18,4 тыс. — это квартиры (-2% за месяц, +2,4% за год) и 1,5 тыс. — апартаменты (-19,4% за месяц, -17,9% за год). В ноябре 2024 года в данном сегменте не были зафиксированы старты новых проектов.

Динамика объема предложения на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

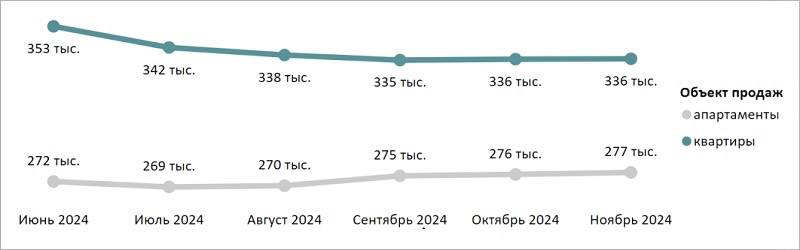

Средневзвешенная цена 1 кв. м квартир и апартаментов, согласно подсчетам, в ноябре составила 332 101 руб. (+0,3% за месяц, без изменений за квартал, +0,9% за год).

При этом в квартирах 1 кв. м стоил в среднем 336 000 руб. (+0,1% за месяц, +0,1% за год), в апартаментах — 276 990 руб. (+0,4% за месяц, +7,1% за год).

Средневзвешенная цена предложения массового сегмента по месяцам, руб. за кв. м

Источник: Метриум

Самые доступные апартаменты в ноябре зафиксированы в проектах CitiMix Новокосино (20,9 кв. м, 4,6 млн руб.), Wellbe (19,4 кв. м, 4,8 млн руб.) и Citimix (21,66 кв. м, 5 млн руб.).

Самая низкая цена на квартиры в ноябре замечена в ЖК Зеленый парк (18,6 кв. м, 5,1 млн руб.), ЖК Молжаниново (22,12 кв. м, 5,4 млн руб.), ЖК Никольские луга (19,4 кв. м, 5,7 млн руб.).

Количество сделок по ДДУ на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

В последний месяц осени на столичном рынке новостроек массового сегмента было зарегистрировано 2,6 тыс. ДДУ (+13,3% за месяц, -17,9% за полгода, -31,6% за год). Учитывались сделки физических лиц по дате регистрации без уступок и оптовых сделок.

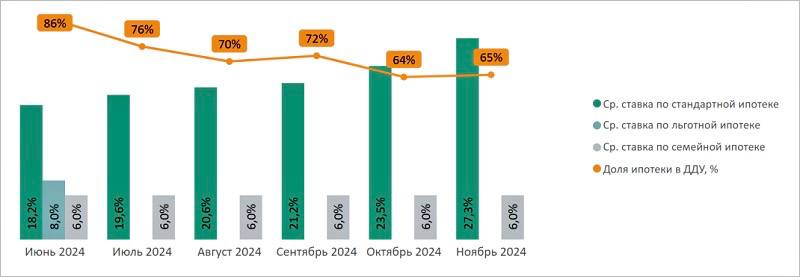

Доля сделок с привлечением ипотечного кредита в ноябре составила 65% (+1 п. п. за месяц). Средняя ставка по рыночной ипотеке за месяц выросла до 27,3% (+3,8 п. п.).

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по месяцам

в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, ДОМ.РФ

Максимальное число сделок зарегистрировано в ЮВАО (22%, +3 п. п. за месяц), САО (17%, +4 п. п.) и ЗАО (-1 п. п.).

Управляющий директор Метриум Руслан Сырцов (на фото ниже) отметил, что в ноябре спрос на массовые новостройки в Москве вернулся к уровню, который наблюдался до отмены льготной ипотеки.

Фото предоставлено пресс-службой компании Метриум

«В первую очередь резкий всплеск покупательской активности связан с выделением дополнительных лимитов — 142 млрд руб. — на выдачу "Семейной ипотеки" до конца года», — уточнил эксперт.

Сырцов подчеркнул, что многие клиенты стремятся оформить сделку до конца декабря, опасаясь дальнейшего ужесточения параметров госпрограмм в 2025 году.

При этом покупательскую активность стимулируют и скидки от застройщиков, которые в массовом сегменте по итогам ноября достигали 35,5%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: снижение цен на рынке готового жилья крупных городов в ноябре продолжилось

Эксперты объяснили рост спроса на московское элитное жилье

Эксперты: в ноябре на рынке новостроек Московского региона продажи выросли на 14%

Эксперты: в мегаполисах снизилось количество стартов продаж новостроек

Эксперты назвали самые популярные среди покупателей жилья округа Москвы

Эксперты: в предложении новостроек Новой Москвы доминирует комфорт-класс

Эксперты о ценах на новостройки и плюсах вторичного жилья

Эксперты: в ноябре новостройки Москвы подорожали на 3%

Эксперт прогнозирует 15-процентное падение цен на недвижимость на год-полтора