Эксперты: в октябре положительную динамику ипотечных выдач сменила отрицательная

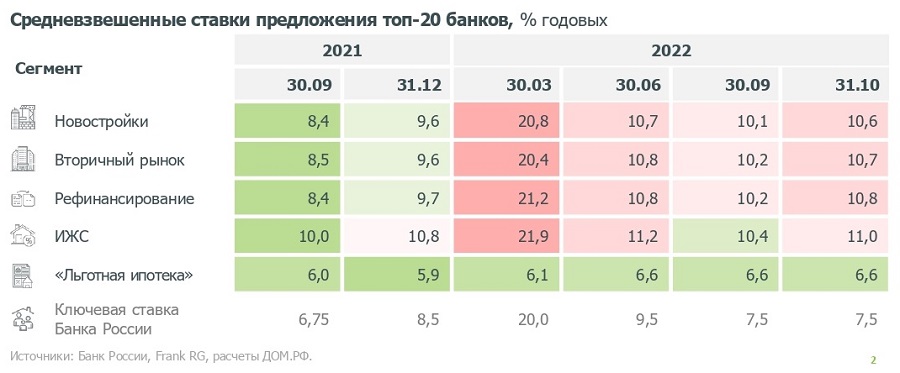

Кроме того, в начале IV квартала выросла ставка ИЖК — до 10,6—11%, отмечается в очередном обзоре ДОМ.РФ.

Специалисты Аналитического центра ДОМ.РФ на основе данных ЦБ, компании Frank RG и собственных расчетов подвели итоги ипотечного жилищного кредитования (ИЖК) за III квартал текущего года.

За указанный период в России:

• выдано 350,1 тыс. кредитов (+131% ко II кв.2022 г.) на сумму 1,3 трлн руб. (+137%);

• наиболее значительно количество выдач выросло на готовое жилье (+149%), где в основном кредиты выдаются по рыночным программам;

• рост выдачи ипотеки на новостройки был менее высоким (+66%);

• доля рыночных программ в общем количестве ипотечных выдач cоставила 66% (+10 п.п. за квартал);

• по госпрограммам льготной ипотеки выдано 117,6 тыс. кредитов (34%

от общего объема выдач) на сумму 633,7 млрд руб. или 48% от общего объема ИЖК — спрос на такие программы превысил рекордный до этого уровень III квартала 2021 года (+41%);

• в целом портфель ипотеки вырос до 13,3 трлн руб. (+4,5% за квартал, для сравнения: рост во II квартале был +0,4%);

• средневзвешенная ставка ИЖК на рынке новостроек составила 3,6% (-0,7 п.п. за квартал) — за счет роста выдач субсидируемой (околонулевой) ипотеки от застройщика.

Фото: www.in-news.ru

В исследовании отмечается, что положительная динамика по итогам по объемам ИЖК сменилась на отрицательную в масштабах месяца: выдача ипотеки в октябре относительно сентября снизилась на 5% по количеству и на 12% — по объему.

В то же время ставку рыночной ипотеки (вне льготных госпрограмм) в конце сентября — начале октября банки повысили относительно начала сентября на 0,5—1,5п.п., до 10,6—11%.

Это обусловлено ростом стоимости фондирования на фоне общей экономической неопределенности, пояснили аналитики ДОМ.РФ и Frank RG.

Фото: www.note.taable.com |

Фото: www.docflow.ru |

Другие публикации по теме:

Эксперты: россияне ипотекой не перегружены

Эксперты: в октябре в общем объеме ИЖК снизилась доля сделок по госпрограммам льготного кредитования

ДОМ.РФ: объем выданной в августе ипотеки превысил майский в три раза

Банк России: портфель ипотечного кредитования по итогам года может вырасти на 20%

ДОМ.РФ: с 2018 года около 1,5 млн семей получили господдержку по ипотеке почти на 4 трлн руб.