Эксперты: в октябре разница цен в объявлениях и при продаже новостроек составила 11,3%, а готового жилья — 16,5%

На фоне изменения рынка жилья в России с повышением адресности льготных программ первичный и вторичный рынки ведут себя по-разному. Это показало исследование, впервые представленное платформами СберИндекс и Домклик, о разнице цен на жилье в объявлениях и при совершении сделок.

Фото: © glokaya_kuzdra / Фотобанк Лори

Эксперты отметили, что цены на новостройки выросли за счет распространения программ субсидирования со стороны застройщиков. На вторичном рынке жилья существует проблема высоких ставок рыночной ипотеки.

Ограничение доступности госпрограмм способствовало перетеканию части спроса с первичного на готовое жилье. Пока, по оценке специалистов, спрос на «вторичке» остается низким, но даже небольшой его переток с новостроек поддержал цены на готовое жилье во многих регионах.

Комментируя результаты исследования, руководитель Центра финансовой аналитики Сбербанка Михаил Матовников (на фото ниже) рассказал, что стоимость жилья в объявлениях заметно отличается от цен, по которым недвижимость реально продается — и на первичном, и на вторичном рынках.

Фото: asros.ru

«Цены предложений отличаются большей волатильностью по сравнению с ценами сделок. Анализ расхождения этих показателей оказывается намного более надежной метрикой, предсказывающей будущее движение рыночных цен», — пояснил аналитик.

По его словам, снижение спроса, последовавшее после изменения программ господдержки, как и ожидалось, привело к дальнейшему снижению цен.

Михаил Матовников полагает, что первыми признаками будущей динамики является не столько падение цен сделок, сколько сокращение разрыва между ценами предложения и реальных сделок, обычно предшествующее началу динамики понижения.

Источник: СберИндекс, Домклик

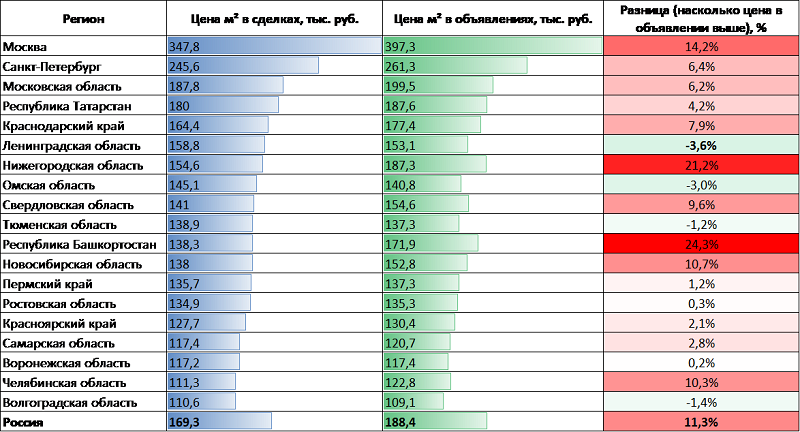

По данным СберИндекса, в октябре средняя стоимость 1 кв. м на российском рынке новостроек равнялась 169,3 тыс. руб. Лидируют, безусловно, Москва и Санкт-Петербург (347,8 тыс. и 245,6 тыс. соответственно). Также выше общероссийского уровня цены в Московской области и Республике Татарстан.

Средняя цена предложения (по объявлениям Домклик) зафиксирована на отметке 188,4 тыс. руб. Это на 11,3% больше, чем по ипотечным сделкам. Лидеры те же: Москва, Санкт-Петербург, Московская область и Республика Татарстан.

Аналитики подсчитали, что в октябре на эти регионы суммарно пришлось 21,9% от общего количества сделок, причем в обеих столицах порядка 40% — сделки с первичным жильем.

Из регионов с населением более 1 млн человек наименьшие цены зафиксированы в Волгоградской, Челябинской, Воронежской и Самарской областях: согласно заключенным в Сбере ипотечным сделкам, 1 кв. м в там стоит 110,6 тыс. руб., 111,3 тыс. руб., 117,2 тыс. руб. и 117,4 тыс. руб. соответственно. В объявлениях в этих регионах цена также минимальна.

Источник: СберИндекс, Домклик

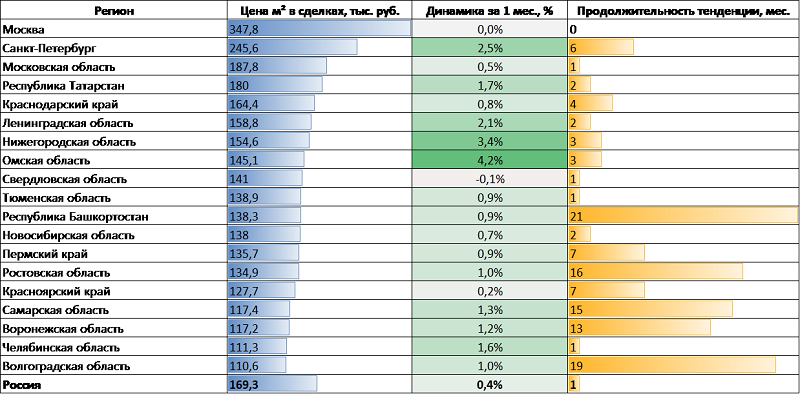

В октябре аналитики отметили колебания ипотечного спроса: за октябрь количество сделок на «первичке» менялось от 1 до 11 тыс. в неделю.

При этом, согласно статистике ипотечных сделок Сбера, средняя стоимость 1 кв. м по стране увеличилась на 0,4%, до 169,3 тыс. руб.

В большинстве регионов-миллионеров прибавление цены оказалось больше: в Омской (+4,2%) и Нижегородской (+3,4%) областях, Санкт-Петербурге (+2,5%), Ленинградской области (+2,1%) и Республике Татарстан (+1,7%). Цены не изменились только в Москве (+0%) и Свердловской области (-0,1%).

Подорожание новостроек эксперты отмечают третий месяц подряд. А в ряде регионов — уже на протяжении более года: в Республике Башкортостан (21 мес.), Волгоградской (19 мес.), Ростовской (16 мес.), Самарской (15 мес.) и Воронежской (13 мес.) областях.

Источник: СберИндекс, Домклик

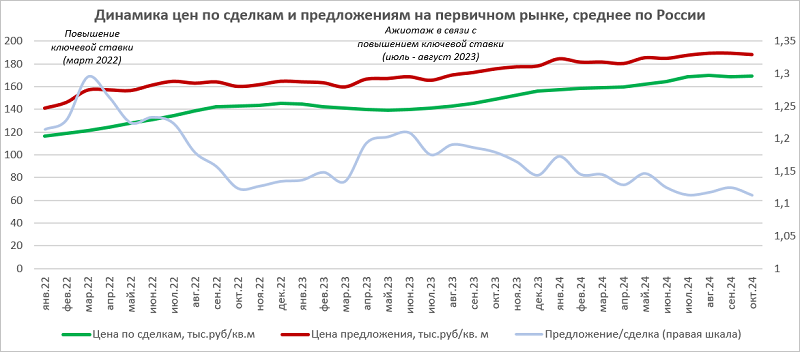

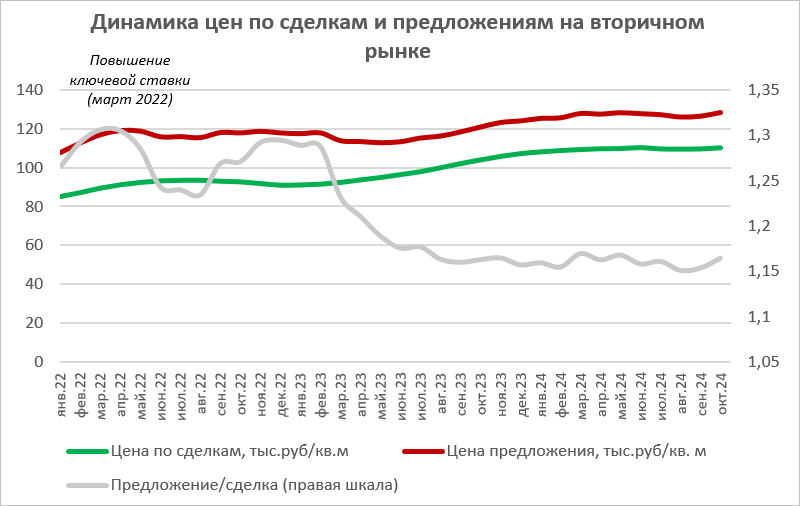

Цены в объявлениях оперативно следуют за спросом, однако цена сделок все же ведет себя консервативнее цены предложения и особенно уровня спроса.

Разрыв между ценами предложения и сделки растет при росте спроса и снижается при его падении. Таким образом, цена предложения играет роль демпфера, амортизируя воздействие колебаний спроса на цену сделки.

Источник: СберИндекс, Домклик

Разница между ценами предложения и сделки в целом по России сейчас находится на минимальном уровне за последние два года, что, по мнению аналитиков, говорит о скором снижении цен на первичном рынке.

По их наблюдениям, уровень продаж в 2% и менее от всего объема стройки в месяц приводит к замедлению роста цен, а затем — к их снижению. Уровень ниже 2% держится последние три месяца, что позволяет предположить, что цены на новостройки в ближайшее время начнут снижаться.

Источник: СберИндекс, Домклик

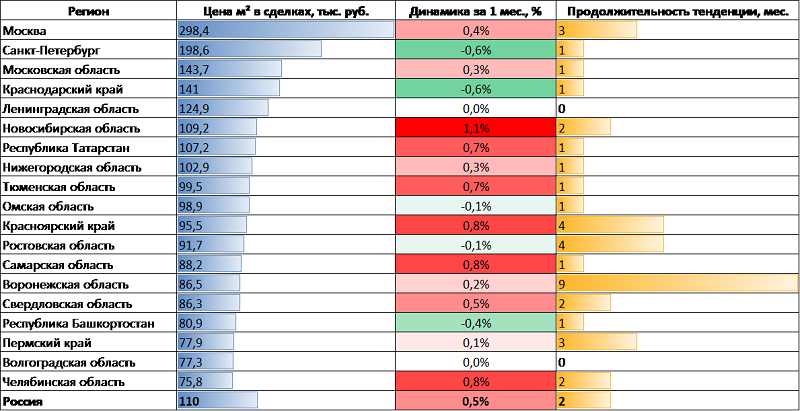

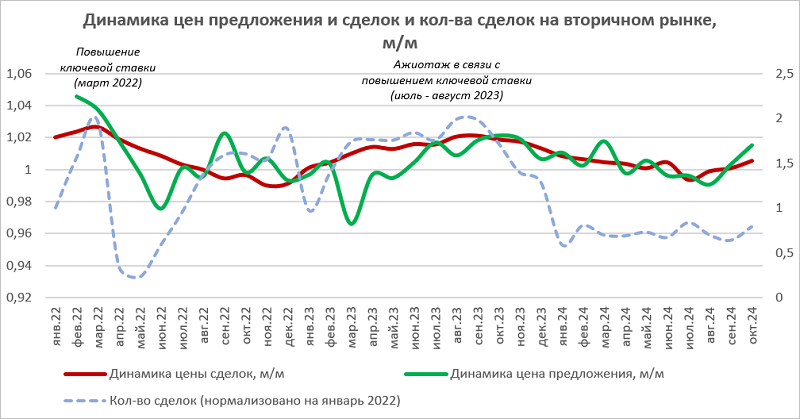

Проанализировав цены на вторичном рынке жилья и сравнив их с ценами новостроек, авторы исследования пришли к выводу, что закономерности на первичном и вторичном рынках одинаковы: наиболее волатилен спрос, а цены предложения и сделок повторяют его динамику, при этом цены сделок стабильнее цен предложения.

Источник: СберИндекс, Домклик

Завершение программы «Господдержка 2020» с июля 2024 года практически не сказалось на динамике цен вторичного рынка ни по предложению, ни по сделкам.

Источник: СберИндекс, Домклик

Эксперты зафиксировали значительное сокращение сделок на вторичном рынке с начала 2024 года. Разрыв между ценами предложения и сделки также минимален.

Скорее всего, в ближайшие месяцы цены на готовое жилье перейдут к снижению, прогнозируют аналитики Сбера.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты составили рейтинг городов Московской области по росту цен на жилье

Застройщики и власти обсудят перспективы снижения цен на новостройки

Эксперты: в октябре в Санкт-Петербурге быстрее остальных продавались четырехкомнатные лоты

Эксперты: на снижение цен на новостройки рассчитывать не приходится

Эксперты: средняя цена 1 кв. м в новостройках «старой» Москвы выросла до 609,9 тыс. руб

Эксперты назвали города, где с отменой льготной ипотеки упали цены на жилье

Эксперты: на столичном рынке новостроек из продажи исчезают самые доступные по цене объекты

Эксперты: цены на новостройки начали падать, и в 2025 году этот тренд усилится