Эксперты: в полусотне районов Москвы жилье в новостройках уже обогнало по цене «вторичку»

Это произошло из-за более высоких темпов подорожания новостроек, отмечается в предоставленных «РБК-Недвижимости» материалах обзора агентства недвижимости «Азбука жилья».

Фото: www.n911.ru

Согласно этим данным, в целом по Москве, ценовой перекос в пользу новостроек отмечен в 52-х из 125-ти районах города, а без учета центра и районов Дорогомилово и Раменки, где преобладает элитная и премиальная застройка, — в 42-х районах.

В большинстве своем это именно те районы, где за последние полтора года на рынок было выведено большое число новостроек, уточняют аналитики.

Фото: www.facebook.com

«Во многих районах цены на первичном и вторичном рынках жилья либо сравнялись, либо стоимость квадратного метра квартир в новостройках превысила цены на вторичном рынке в ближайшем окружении», — охарактеризовал ситуацию руководитель департамента консалтинга и аналитики агентства «Азбука жилья» Ярослав Дарусенков (на фото).

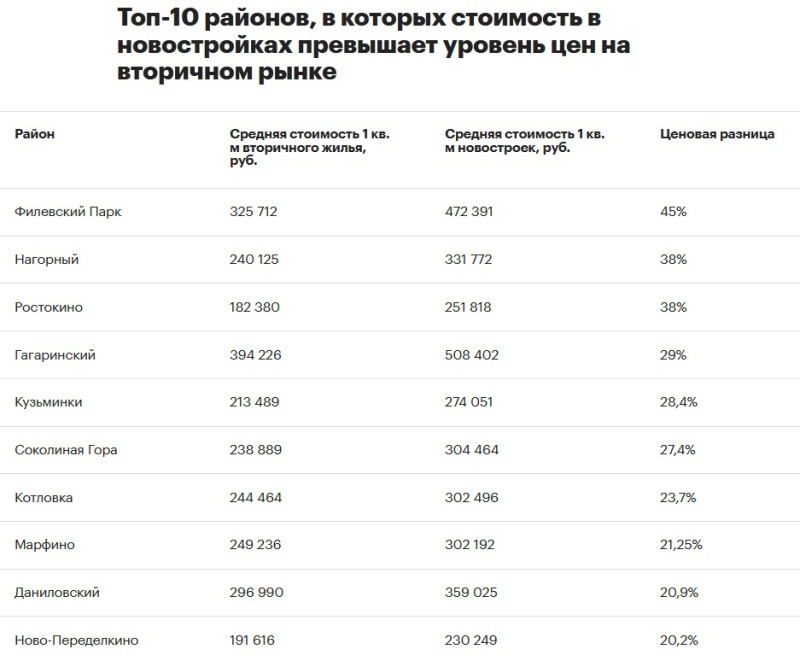

Источник: «Азбука жилья»

Как видно из таблицы, наибольшее отставание стоимости 1 кв. м «вторички» от рынка новостроек, по данным «Азбуки жилья», отмечено в районе Филевский Парк — на 45%.

Заметное отставание зафиксировано в Нагорном районе и Ростокино (на 38%), в первую пятерку также входят Гагаринский район (29%) и Кузьминки (28,4%).

Фото: www.ongrad.ru

В риэлторской компании «Инком-Недвижимость» подтвердили существенное превосходство стоимости новостроек над вторичным жильем в районах Филевский Парк (на фото) и Нагорный.

Среди районов элитной застройки, отмечают в компании, стоимость 1 кв. м новостроек заметнее всего обгоняет показатели вторичного рынка в Дорогомилово (на 91%) и на Таганке (48%).

В число районов, где жиль в новостройках значительно дороже квартир на вторичном рынке, также входят Лианозово (27%), Северное Медведково (19%), Пресненский (17%), Митино и Замоскворечье (по 16%).

Фото: www.netyerim.net

Напомним, что по данным международной консалтинговой компании Knight Frank, средневзвешенная цена предложения квартир и апартаментов на рынке новостроек Москвы (в старых границах) по итогам I квартала этого года достигла рекордного показателя в 405,8 тыс. руб. за 1 кв. м, за год увеличившись практически на четверть (+24,4%).

Другие публикации по теме:

Эксперты: в апреле активность на рынке новостроек «старой» Москвы была самой сильной с начала года

По итогам I квартала столичное жилье в среднем подорожало на четверть

Эксперты: за год «квадрат» в столичной новостройке подорожал на четверть — почти до 234 тыс. руб.

В I квартале ДДУ с привлечением кредитов в Москве оформлено в 1,6 раза больше, чем годом ранее

Продажи жилой недвижимости в Московском регионе в I квартале: рост по всем направлениям

Доля ДДУ с эскроу в Москве впервые превысила 60%

На столичном рынке жилья зафиксирован наивысший показатель по числу ипотечных сделок в феврале

За год в Москве почти на треть выросли покупки недвижимости с привлечением ипотеки