Эксперты: в сентябре доля льготной ипотеки сохранилась на уровне 48%

Аналитики Домклик рассмотрели изменение востребованности различных льготных программ в целом по стране и в регионах, лидирующих по количеству сентябрьских сделок.

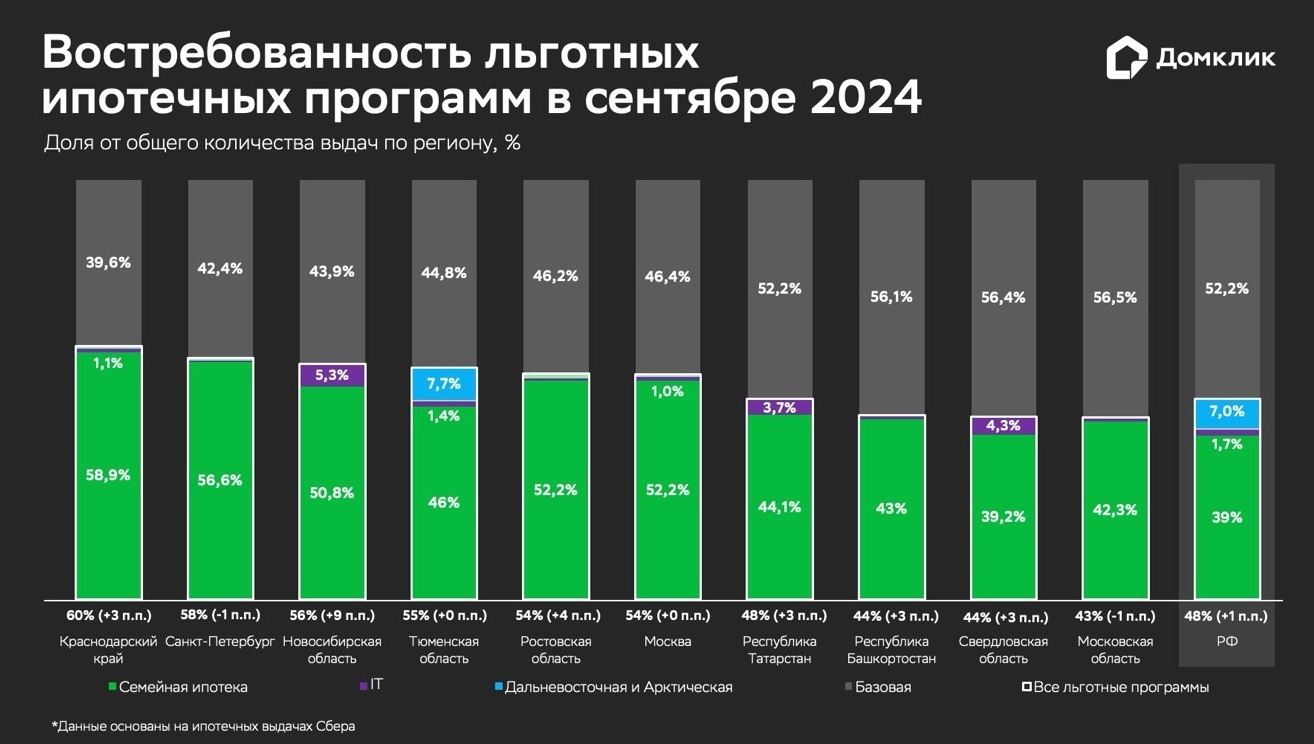

Временная приостановка оформления новых кредитов в рамках «Семейной ипотеки» не повлияла существенно на показатели спроса на ипотеку с господдержкой: за сентябрь на льготных условиях было оформлено 23,9 тыс. ипотечных сделок (-2,8% к августу). Совокупная доля льготной ипотеки в общем количестве выдач Сбербанка также практически не изменилась (48%), прибавив 1 п. п.

Аналитики отметили неравномерность динамики спроса в течение месяца: в преддверии остановки выдач 18 сентября по этой программе количество сделок выросло до порядка 8,3 тыс., а после — произошел спад. Причина — в неопределенности по поводу нехватки лимитов, что может стать ключевым драйвером спроса в ближайшие месяцы, полагают эксперты.

Тем не менее итоговое количество сделок с использованием «Семейной ипотеки» за месяц составило 19,5 тыс. (отставание от показателя августа — 5,4%). Доля данной программы также осталась без изменений — порядка 39% в общем количестве ипотечных выдач.

Фото: © Raev Denis / Фотобанк Лори

Большинство сделок по программе оформлено на новостройки (70,2%). Спрос на кредитование индивидуального жилищного строительства потихоньку растет: с июля доля ИЖС в рамках «Семейной ипотеки» поднялась с 2,3% до 7,4%.

Лидером по доле «Семейной ипотеки» в общем количестве выдач стала Республика Хакасия (59,5%) — здесь программа осталась доступной семьям с двумя несовершеннолетними детьми старше 6 лет. Высокая доля выдач сохраняется и в регионах, не подпадающих под новые условия «Семейной ипотеки»: Краснодарский край (58,9%), Санкт-Петербург (56,6%), Астраханская область и Ставропольский край (по 55,9%).

Фото: © WalDeMarus / Фотобанк Лори

Что касается других льготных программ, то аналитики отметили сохранение совокупной доли «Дальневосточной и Арктической ипотеки» на уровне 7% в сентябре (-0,3 п. п. по сравнению с августом).

Здесь лидеры спроса — Республика Саха (Якутия), Архангельская область и Республика Бурятия: доля выдач по программе в общем количестве сделок Сбера составляет около 70%.

Несмотря на существенную корректировку условий «Ипотеки для IT», ее доля в общем объеме выдач в сентябре оказалась около 1,7%, что сопоставимо с уровнем прошлого года (1,6%). При этом в сентябре было оформлено менее 1 тыс. сделок. По величине доли IT-ипотеки лидируют Томская (9,8% от всех новых выдач), Ярославская (6%) и Новосибирская (5,3%) области.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Объем портфеля финансирования строительства жилья в Сбере достиг 5,2 трлн руб.

ДОМ.РФ поделил между банками последние лимиты по «Семейной ипотеке»

Никита Стасишин: около 90 млрд руб. выделят Сбербанку на «Семейную ипотеку»

Сбер приостановил прием заявок и запись на сделки по IТ-ипотеке

Крупнейшие банки ограничили выдачи «Семейной ипотеки», повысив первоначальный взнос

ДОМ.РФ: общую квоту по «Семейной ипотеке» в 5,9 трлн руб. российские банки выбрали на 91,8%

Сбер приостановил выдачу ипотечных кредитов по «Семейной ипотеке»

Сбербанк увеличил лимиты по «Семейной ипотеке» и «Ипотеке для IT» по программе ИЖС

Ведущие банки возобновляют выдачу ипотечных кредитов для IT-специалистов