Эксперты: в сентябре рынки новостроек российских столиц показали разнонаправленную динамику

Интернет-сервис bnMAP.pro подвел краткие итоги прошедшего месяца на рынке предложения в Москве и Санкт-Петербурге.

Фото: bnmap.pro

В Москве, по данным аналитиков, в сентябре по сравнению с августом выросли все основные показатели:

• число ЖК в реализации — на 3,7%, до 363;

• средняя площадь лотов — на 0,3%, до 55,74 кв. м;

• средняя цена 1 кв. м — на 1,5%, до 480,6 тыс. руб.;

• средний бюджет покупки — на 1,8%, до 26,79 млн руб.

Динамика предложения в Москве, 2023—2024 годы

Источник: bnMAP.pro

В эконом- и комфорт-классах стоимость «квадрата» увеличилась на 11,7%, до 372,47 тыс. руб., а цена лота — на 11,9%, до 16,55 млн руб.

В высокобюджетных новостройках цены соответственно выросли на 2,3%, до 552 тыс. руб., и на 1,7%, до 36,99 млн руб.

Динамика ценообразования в Москве, 2023—2024 годы

Источник: bnMAP.pro

Единственный показатель, который в сентябре продемонстрировал отрицательную динамику, — это общий объем предложения в экспозиции. Он снизился на 0,6%, до 52 тыс. лотов.

В прошлом месяце в Москве на продажу вышло восемь корпусов в реализуемых новостройках и девять новых проектов:

• ЖК DIUS;

• ЖК SET;

• ЖК Springs;

• ЖК Мой адрес на 2-й Владимирской 13;

• ЖК Мой адрес на Белы Куна 1;

• ЖК Мой адрес на Зеленом проспекте 27А;

• ЖК Мой адрес на Петра Алексеева 10;

• ЖК Мой адрес на Шереметьевской 13к1.

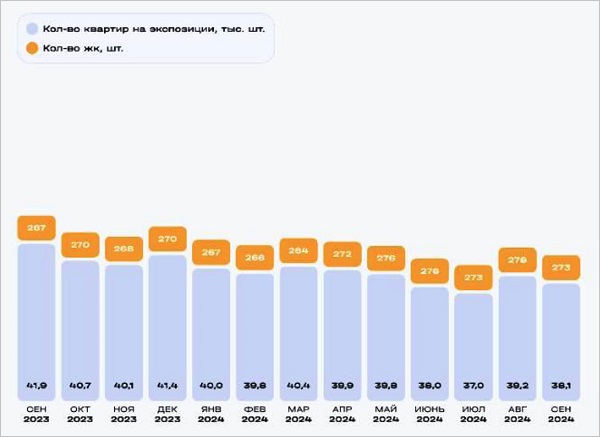

Динамика предложения в Санкт-Петербурге, 2023—2024 годы

Источник: bnMAP.pro

Говоря о Санкт-Петербурге, эксперты отметили, что в отличие от Белокаменной в городе на Неве в сентябре упали практически все ключевые показатели:

• число ЖК — на 1,8%, до 273;

• количество лотов в экспозиции — на 2,8%, до 38,1 тыс.;

• средняя площадь лота — на 1,1%, до 46,5 кв. м;

• средний бюджет покупки — на 0,8%, до 13,13 млн руб.

На общем фоне удержалась только стоимость 1 кв. м, которая за месяц увеличилась на 0,2%, до 282,29 тыс. руб.

Динамика ценообразования в Санкт-Петербурге, 2023—2024 годы

Источник: bnMAP.pro

Произошло это за счет высокобюджетных новостроек, где «квадрат» подорожал на 1,8%, до 425,49 тыс. руб., хотя средний бюджет покупки не изменился — 27,70 млн руб.

При этом в эконом- и комфорт-классах стоимость 1 кв. м снизилась на 0,3%, до 231,09 тыс. руб., а один лот в среднем подешевел на 0,8%, до 9,75 млн руб.

В Северной столице в сентябре на витрине появились один новый корпус и два ЖК — ЖК Industrial Avenir и ЖК Saan.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: за год продажи в премиальных новостройках Москвы на этапе котлована выросли в два раза

Эксперты: предложение новостроек в «старой» Москве за год выросло на 15%

Эксперты рассмотрели цены и объем предложения в столичных новостройках в сентябре

Эксперты назвали районы Москвы с наибольшим сокращением предложения в новостройках

Москва замыкает тройку лидеров по стоимости жилья

В августе на рынке новостроек Петербургского региона эксперты зафиксировали снижение цен

Санкт-Петербург больше не входит в пятерку лидеров по стоимости жилья

Эксперты: июльские антирекорды рынка новостроек Петербургского региона