Эксперты: в столичном регионе лишь в «старой» Москве средняя цена квартиры в новостройке снизилась — более чем на 11%

Аналитики базы данных продаж и цен новостроек портала Dataflat.Ru опубликовали предварительные данные очередного исследования рынка жилья трех локаций столичного региона по итогам мая 2022 года.

Фото: www.lider-yurga.ru

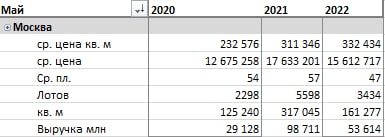

Как видно из таблицы ниже, динамика почти всех основных показателей рынка новостроек Москвы в старых границах в мае оказалась положительной по отношению к пандемийному (и вследствие этого отмеченному низкой экономической активностью) 2020 году, но при этом отрицательной по сравнению с 2021 годом (не отягощенному санкционным кризисом):

Источник: Росреестр, Dataflat.Ru

• средняя цена 1 кв. м в мае 2022 года (+43% к маю 2020 года, +6,8% к маю 2021 года);

• средняя цена квартиры (+23%, -11,5%);

• объем предложения в кв. м (+29%, -49%);

• выручка застройщиков (+84%, -45,7%).

Источник: Росреестр, Dataflat.Ru

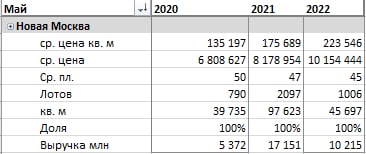

Для Новой Москвы (см. таблицу выше), напротив, характерна, преимущественно, положительная динамика как в масштабах двух лет, так и года (за исключением выручки застройщиков):

• средняя цена 1 кв. м (+65%, +27%);

• средняя цена квартиры (+49%, +28%);

• объем предложения в кв. м (+15%, +52%);

• выручка застройщиков (+90%, -40%)

Источник: Росреестр, Dataflat.Ru

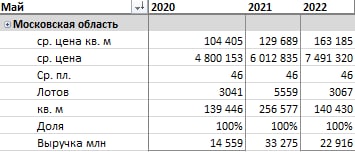

Для Московской области (см. таблицу выше) за два года сильно просел объем предложения, практически не дав прироста в 2021 году:

• средняя цена 1 кв. м (+56%, +25,8%);

• средняя цена квартиры (+56%, +24,6%);

• объем предложения в кв. м (+0,7%, -45%);

• выручка застройщиков (+57%, -31%).

Фото: www.kvobzor.ru

Исследование, проведенное аналитиками Dataflat.Ru под руководством Александра Пыпина (на фото), также демонстрирует, что наименьший темп подорожания квартир в мае в новостройках Московского региона за два года продемонстрировала «старая» Москва (менее чем на четверть).

А вот Подмосковье отметилось сохранением средней площади лота и наименьшим проседанием выручки застройщиков (менее чем на треть).

«Старая» Москва также стала единственной из трех локаций, где в мае было зафиксировано снижение средней цены лота в годовой динамике.

Для расчетов брались только зарегистрированные в Росреестре ДДУ и уступки, только розница, квартиры и апартаменты, по дате регистрации, уточнили в Dataflat.Ru.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Эксперты: впервые с 2018 года зафиксировано снижение цен на рынке жилой недвижимости Москвы

Спрос на новостройки в Московском регионе за месяц снизился на 48%

В I квартале с применением кредитных средств в столице оформлено 47% ДДУ

Эксперты: Объем продаж новостроек в Мосрегионе последовательно рос в течение двух последних лет

Эксперты: на рынке новостроек Московского региона наступила стагнация