Эксперты: в январе — феврале 2024 года объем потребления цемента вырос на 9,9%

Это следует из аналитических материалов НО «СОЮЗЦЕМЕНТ», любезно предоставленных специалистами отраслевого объединения порталу ЕРЗ.РФ.

Фото: soyuzcem.ru

В январе по сравнению с тем же периодом прошлого года потребление одного из основных стройматериалов увеличилось на 4,2%, до 2,6 млн тонн.

Индексы оценки потребления цемента за январь — февраль 2024 года

Источник: НО «СОЮЗЦЕМЕНТ»

В феврале, по предварительным расчетам аналитиков, показатель увеличился на 14,3%, до 3,7 млн тонн.

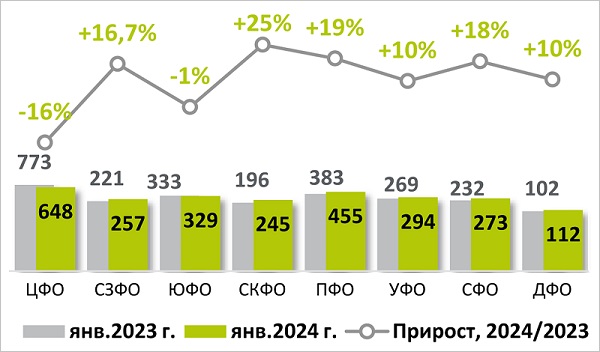

Итоги производства цемента в РФ за январь 2024 года, тыс. тонн

Источник: НО «СОЮЗЦЕМЕНТ»

Между тем в «Цементном обозрении» отмечается, что в январе производство этого строительного материала в России сравнению с прошлогодними данными сократилось на 0,5%, до 2,6 млн тонн. По итогам февраля эксперты ожидают его рост до 3,7 млн тонн.

Баланс на рынке поддерживался объемами международной торговли.

Динамика ввоза и вывоза цемента за январь — февраль 2024 года, РФ

Источник: НО «СОЮЗЦЕМЕНТ»

За первые два месяца 2024-го, если сравнивать с январем — февралем прошлого года, импорт цемента в РФ вырос на 5,2%, до 310,7 тыс. тонн.

Экспорт, по оценке специалистов, в тот же период уменьшился на 0,1%, до 109,3 тыс. тонн.

Источник: НО «СОЮЗЦЕМЕНТ»

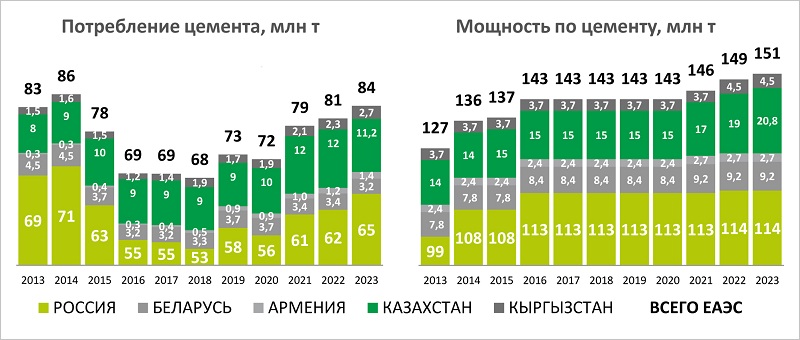

Эксперты в своем обозрении привели и общие данные по потреблению цемента в ЕАЭС и отраслевым мощностям, которыми располагают входящие в Союз страны, за 10 лет.

Фото: © Дмитрий Калиновский / Фотобанк Лори

В числе ключевых тенденций на 2024 год они назвали рост строительного сектора как основного потребителя цемента и развитие экономической интеграции между членами ЕАЭС.

Со всеми выпусками «Цементного обозрения» можно ознакомиться на сайте НО «СОЮЗЦЕМЕНТ» в разделе «Аналитика».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В 2023 году объем производства цемента в России вырос на 3,6%, до 63 млн тонн

Весь прошлый год стройиндустрия догоняла показатели 2022-го, и ей это почти удалось

Эксперты: у российского цемента высокий экспортный потенциал

Стройиндустрия: производители деревянных домов начали догонять спрос на ИЖС

Падение потребления цемента: объективные и субъективные причины

Производители стройматериалов в регионах России могут устраивать «ценовые сговоры»

Эксперты: за 10 месяцев стройиндустрия практически достигла рекордных показателей 2022 года

По итогам трех кварталов в лидеры стройиндустрии вышли производители лифтов и товарного бетона

За девять месяцев в России заметно выросли производство, потребление, экспорт и импорт цемента