Эксперты: в январе зафиксировано снижение основных показателей на рынке новостроек Москвы

Аналитики сервиса bnMAP.pro сравнили значение основных показателей предложения на первичном рынке с данными декабря 2023 года и отметили снижение средних показателей цены 1 кв. м лотов (на 0,6%), бюджета покупки (на 1,1%) и площади лота (на 0,5%).

Фото: © glokaya_kuzdra / Фотобанк Лори

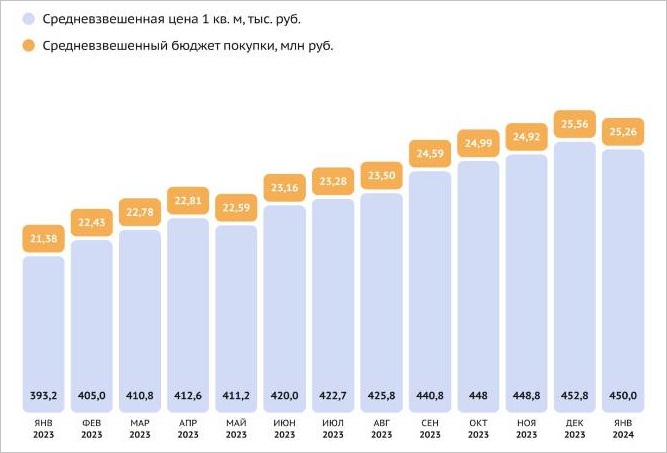

В январе средняя стоимость лота в экспозиции Москвы составляла, по данным аналитиков bnMAP.pro, 25,26 млн руб., или 450 тыс. руб. за 1 кв. м.

По сравнению с декабрем средняя цена 1 кв. м в новостройках массового сегмента увеличилась на 0,8% (до 326,65 тыс. руб.). Средний бюджет лота прибавил 0,1% (до 14,48 млн руб.).

В новостройках бизнес- и премиум-классов стоимость «квадрата» выросла на 0,3% (до 531,25 тыс. руб.). При этом средний бюджет покупки снизился на 0,2% (до 36,16 млн руб.).

Динамика ценообразования в Москве 2022—2024 гг.

Источник: bnMAP.pro

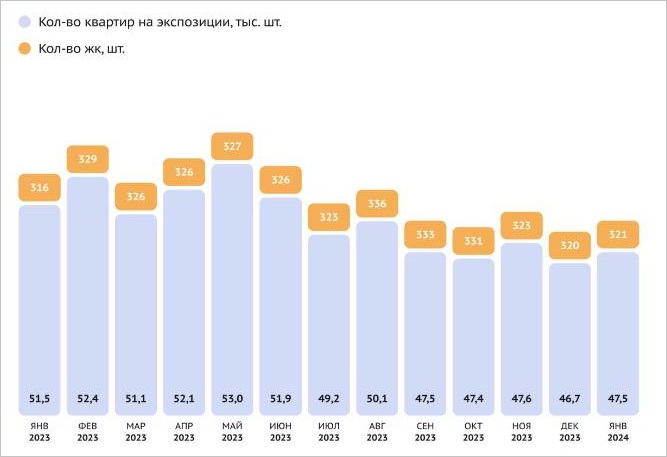

По результатам января эксперты отметили рост числа ЖК до 321 (+0,3%) и, соответственно, числа лотов в продаже — до 47,5 тыс. (+1,9%).

В продажу поступило 5 новых проектов, а также 9 новых корпусов в реализуемых новостройках.

При этом за год количество лотов в экспозиции новостроек Москвы снизилось на 9,4%, а число ЖК — на 2,4%.

Динамика ценообразования в Москве 2022—2024 гг.

Источник: bnMAP.pro

Средний бюджет лота в экспозиции за год увеличился на 12,6%, средняя цена 1 кв. м выросла на 11,1%.

В новостройках массового сегмента увеличение средней цены 1 кв. м составило 18,2%, а среднего бюджета лота — на 18,8%. В высокобюджетных проектах повышение цен менее значительно: 5% прибавил в цене 1 кв. м и 3,2% — бюджет лота.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: спрос на недвижимость Подмосковья в IV квартале 2023 года вырос на 57,4%

Эксперты: объем предложения новостроек Новой Москвы за год вырос на 15,9%

Эксперты: после ажиотажного спроса рынок новостроек становится более сбалансированным

Эксперты: в январе российские новостройки подорожали на 2%

Эксперт: цены на новостройки упали на 8% — 10% из-за новой комиссии банков

Эксперты: в январе вторичное жилье в крупных городах подорожало на 1%

Росреестр: во второй половине 2023 года в новостройках Москвы снизилась средняя стоимость квартир

Эксперты: нераспроданность новостроек в России за год выросла на 7%