Эксперты: вопреки сезонному фактору в мае продажи новостроек Московского региона не упали

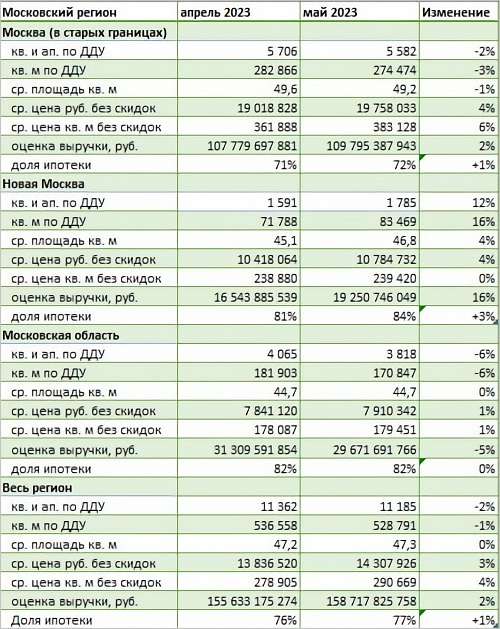

Аналитики базы данных продаж и цен новостроек портала Dataflat.Ru опубликовали майскую статистику по Московской области, «старой» и Новой Москве.

Фото: www.gazeta.ru

В расчетах учитывались только договоры ДДУ и уступок в розничных сделках с физическими лицами, прошедшие регистрацию в Росреестре.

Как отметили аналитики, вопреки традиционной сезонности, продажи квартир и апартаментов в мае остались на уровне апреля.

Обычно длинные майские праздники приводят к спаду, сейчас же зафиксированное снижение в 2%, по их мнению, можно считать «допустимой погрешностью метода измерения».

Источник: Dataflat.Ru

Тем не менее в отдельных локациях движение рынка все-таки было.

Так, в Новой Москве число продаж подросло на 12% на фоне роста доли ипотечных сделок с 81% до 84% и средней площади лота — на 4%.

В области, напротив, их число по сравнению с апрелем снизилось на 6%.

Фото: www.kvobzor.ru

В старых границах Москвы рост средней стоимости лота аналитики объяснили тем, что в расчетах учитывались только базовые максимальные цены, без скидок.

А эти цены, считаю в Dataflat.Ru, нужны продавцам прежде всего для рекламы, чтобы потом предлагать скидки — до 15%, 20% и даже 40%.

Впервые с декабря 2022 года в Московском регионе зафиксирован рост ипотечных сделок. Предыдущие четыре месяца на фоне ужесточения требований ЦБ их доля неизменно сокращалась.

Источник: Dataflat.Ru

В мае 2023 года, по оценке аналитиков, на счета застройщиков, продавцов, эскроу-счета поступило на 84% больше выручки, чем год назад.

Продажи в лотах выросли на 48%, в квадратных метрах — на 51%. При этом средняя цена лота поднялась на 25%, а «квадрата» — на 19%.

Отдельно в «старой» Москве количество лотов увеличилось на 63%. В Новой Москве — на 75%, в области — на 28%.

Фото: www.kvobzor.ru

«Майские показатели хотя и существенно выше, чем в 2022 году, когда спрос был "на дне", но заметно ниже 2021 года», — прокомментировал полученные данные руководитель платформы Dataflat.Ru Александр Пыпин (на фото).

Фото: www.vita-property.ru

А ниже они, действительно, заметно — на 15%, и в первую очередь, по словам эксперта, виновны в этом территории, которые находятся за МКАД.

Внутри «кольца» продажи в мае остались фактически такими же, как два года назад.

Другие публикации по теме:

Эксперты: в апреле новостройки массового и премиум-сегментов Москвы в старых границах показали рост

Новостройки Москвы в мае: резких движений не наблюдается

Эксперты: рейтинг скидок в московских и питерских новостройках

Продажи новостроек в Новой Москве за квартал упали на 40%

Количество ДДУ с эскроу в Москве практически достигло прошлогодних показателей

Эксперты: самая низкая средняя цена «квадрата» в Подмосковье — около 143 тыс. руб.

Эксперты: в апреле объем предложения московских новостроек вырос на 5,4%

Максимальное число ипотечных сделок за все годы оформлено в Москве за январь — апрель этого года