Эксперты: впервые с 2018 года зафиксировано снижение цен на рынке жилой недвижимости Москвы

Специалисты аналитических центров IRN.RU и ИНКОМ-Недвижимость выявили наметившийся отрицательный тренд по итогам мая, считая его разворотом в сторону дальнейшего ценового проседания.

Согласно данным исследования IRN, в минувшем месяце квартиры на вторичном рынке столицы подешевели в среднем на 0,6% — до 270, 2 тыс. руб. за 1 за кв. м (см. график ниже).

Для сравнения: в апреле такой «квадрат», напротив, прибавил в цене 1,6%, в марте — 5,6%.

Источник: IRN.RU

Как видно из графика, последний раз более-менее заметное снижение цен на этом рынке было зафиксировано в 2018 году.

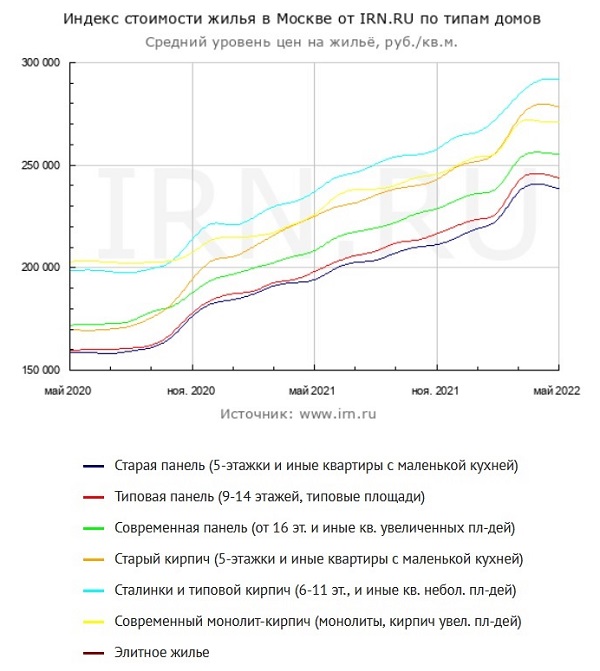

Если говорить о ценовой динамики в зависимости от класса жилья, то сильнее всего в мае подешевели квартиры в панельных домах столицы (минус 1%, стоимость «квадрата» в монолитных домах не изменилась, а в «сталинках» даже подросла на 0,2% (см. график ниже).

Источник: IRN.RU

Аналитики IRN.RU полагают, что в минувшем месяце в Москве наметился разворот в строну снижения цен на недвижимость, который, не исключено, затронет и рынок столичных новостроек.

Этот тренд (к слову, ранее ими прогнозируемый) авторы исследования объясняют тем, что:

Фото: www.cian.ru

• опасения (потенциальных покупателей), из-за которых квартиры за два месяца подорожали на 7,3%, во многом не оправдались: финансовая система не рухнула, а рубль, поначалу падавший до 120 руб. за 1 доллар США, не только отыграл потерянное, но и вернулся к уровням восьмилетней давности;

• рынок начинает адекватно реагировать на макроэкономическую ситуацию, которая продолжает ухудшаться: закрываются предприятия, растут цены на товары первой необходимости, падают доходы населения, ипотека дешевеет, но, тем не менее, остается слишком дорогой для большинства потенциальных покупателей.

Фото: www.rbk.ru

На этом фоне в ближайшие месяцы снижение цен на столичную жилую недвижимость, скорее всего, продолжится, прогнозируют аналитики.

Согласно их расчетам, данный рынок «как минимум должен отыграть назад ценовой скачок марта-апреля, для которого при нынешнем курсе рубля нет никаких объективных причин».

СПРАВКА

Индексы цен на квартиры специалистами IRN.RU в Москве вычисляются без учета элитного жилья и нетиповых квартир, которые могут искажать общую картину, как правило, в сторону повышения показателей. Также индексы содержат корректировку к ценам реальных продаж, что делает их немного ниже завышенных цен предложения.

Тенденцию снижения цен на столичное жилье подтверждают и специалисты Аналитического центра ИНКОМ-Недвижимость, любезно предоставившие порталу ЕРЗ.РФ результаты своего исследования.

В мае на «вторичке» старой Москвы средняя цена 1 кв. м снизилась на 0,4%, до 285,3 тыс. руб.; среднестатистическая «однушка» сегодня стоит 9,6 млн руб., «двушка» — 13,65 млн руб., «трешка» — 19,91 млн руб.

При этом эксперты ИНКОМ-Недвижимость отмечают трехкратное снижение спроса в годовом выражении и 30-процентное — по сравнению с апрельским уровнем, а также значительный прирост предложения: за месяц +30%, за год +32,4%.

Удешевление ипотеки (до ставки 12%) оживило рынок: ежедневное количество звонков потенциальных клиентов увеличилось на 20%, свидетельствуют в ИНКОМ-Недвижимость. По прогнозам экспертов компании, в ближайшей перспективе возможен рост актуального спроса (авансы и сделки) и сокращение прироста экспозиции в 1,5 раза, а также замедление снижения цен: если ранее предполагалась коррекция на 12% в год, то сейчас можно говорить о минус 8% в год.

Стоимость квартир разной комнатности в мае 2022 г. (старая Москва)

Квартиры по комнатности |

Средняя цена квартиры, млн руб. |

Изменение за месяц |

Изменение за год |

1-комнатная |

9,6 |

-0,1% |

+7,4% |

2-комнатная |

13,65 |

-0,3% |

+5,4% |

3-комнатная |

19,91 |

-0,8% |

+4% |

Многокомнатная |

64,43 |

-2,8% |

-2,1% |

Источник: Аналитический центр ИНКОМ-Недвижимость

Ситуация должна измениться в связи со снижением ключевой ставки ЦБ до 11% (и, соответственно, ипотечной до 12%), прогнозируют в компании: появилась возможность поддержки бизнеса кредитованием и улучшения ситуации на рынке труда — для риэлторов это означает возвращение части ипотечных покупателей. Также специалисты рынка ждут новых клиентов после уменьшения процентов по банковским депозитам: потеря доходности этого актива подтолкнет людей вкладывать сбережения в недвижимость.

Фото: www.cdn.cian.site

«Ипотечная ставка 12% — вполне рабочая, уже сейчас мы наблюдаем оживление рынка, — отмечает директор Управления вторичного рынка ИНКОМ-Недвижимость Сергей Шлома (на фото). — После объявления о решении Центробанка ежедневное количество звонков и обращений потенциальных клиентов увеличилось на 20%. В первую очередь это покупатели, которым необходимо оперативно решать квартирный вопрос, остальные будут ждать дальнейшего снижения, и оно должно произойти — до 10%».

Фото: www.100maket.ru

«Очевидно, что в ближайшие годы к ставке 7% мы не вернемся, но это некритично: такая дешевая ипотека была у нас только в 2020 и 2021 гг. – людям она понравилась, но привыкнуть к ней не успели», — резюмирует специалист.

Что касается цен, то давление на них продолжится, но активизация спроса может уменьшить темпы удешевления, считает Сергей Шлома.

Другие публикации по теме:

Эксперты: спрос на новостройки начнет восстанавливаться в июне

Эксперты: в крупных российских городах новостройки начали дешеветь с конца марта

Эксперты: высокий спрос на столичную первичку поддерживает льготная ипотека

Эксперты: на фоне укрепления рубля элитные новостройки в Москве начали дешеветь

Эксперты: ажиотажный спрос на московское и подмосковное жилье постепенно падает

Эксперты: цены на новостройки будут расти, несмотря на падение платежеспособного спроса

Эксперт: Сохранение условий ипотеки при продаже «вторички» просадит рынок новостроек