Эксперты ВШЭ: больше всего в конце прошлого года застройщиков беспокоила стоимость банковских кредитов

Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) подготовил экспресс-информацию о состоянии делового климата в строительстве за октябрь — декабрь 2024 года. Полученными результатами специалисты любезно поделились с порталом ЕРЗ.РФ.

Фото предоставлено пресс-службой Брусники

В обзоре использовались результаты ежеквартальных опросов, проводимых Росстатом. В отчетном исследовании приняли участие 6,3 тыс. строительных организаций.

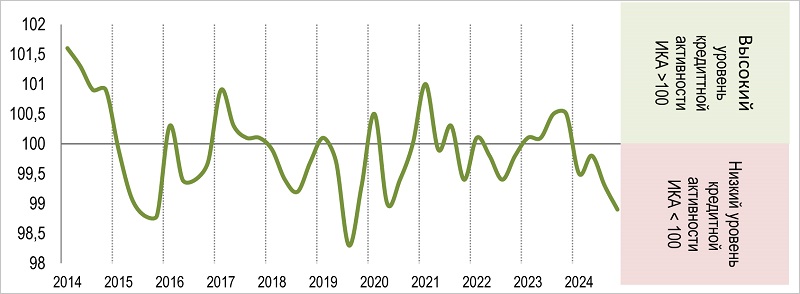

Динамика индекса кредитной активности строительной отрасли

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Эксперты отметили, что в IV квартале заметно увеличилась доля респондентов, жалующихся на рост ставок по банковским займам.

Динамика индекса кредитной активности (ИКА) показывает, что скорость падения этого показателя за пять лет стала самой высокой.

В последние три месяца 2024-го индекс снизился до минимального уровня 98,9%, что на 0,4 п. п. меньше, чем в III квартале. За год он потерял рекордные 1,6 п. п.

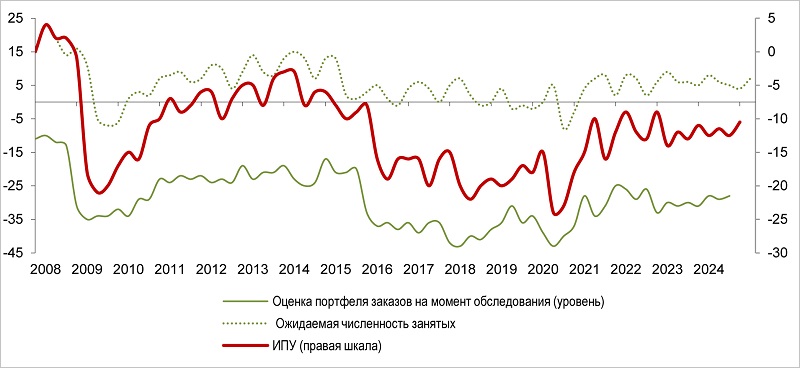

Динамика индекса предпринимательской уверенности и его компонент, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Основной композитный индикатор исследования — индекс предпринимательской уверенности (ИПУ) в IV квартале (-11%) по сравнению с июлем — сентябрем улучшил свое значение на 2 п. п., и это лучший результат за два года.

Как пояснили эксперты, ИПУ рассчитывается как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых.

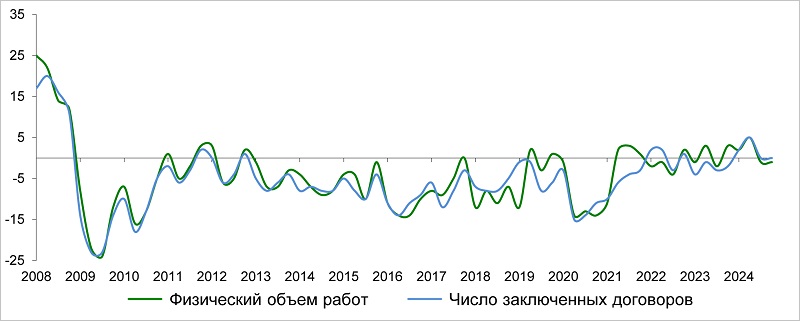

Динамика физического объема работ и числа заключенных договоров, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

В отчетном периоде выявлен отрицательный баланс мнений (-1 п. п.) в оценке физического объема работ. 21% опрошенных сообщили об их росте, 22% — о снижении.

Динамика текущей и ожидаемой численности занятых в строительстве, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Исходя из мнений руководителей компаний, в октябре — декабре зафиксирована самая низкая доля респондентов (15%), сокративших свой персонал. В иные годы за квартал они в среднем могли уволить до 37% своих работников.

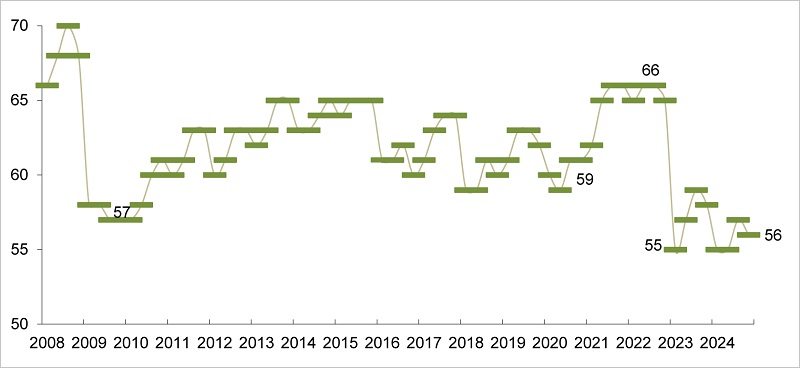

Уровень загрузки производственных мощностей, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Загрузка строительных мощностей в октябре — декабре 2024 года составила 56%. В 2022-м результат был на уровне 66%.

Фото из личного архива Г. Остапковича

73% респондентов сообщили о росте в IV квартале «чужих» цен на строительные материалы. «И оценка данного показателя последние полтора года практически не меняется», — подчеркнул директор ЦКИ ИСИЭЗ НИУ ВШЭ Георгий Остапкович (на фото).

По поводу «своих» цен на строительно-монтажные работы участники опроса традиционно намного оптимистичнее. Лишь половина руководителей строительных организаций предполагают дальнейшее повышение стоимости своих услуг.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты ВШЭ: объемы строительства в России продолжат расти

Эксперты ВШЭ: уверенность строителей в будущем растет — значит, отрасль продолжит свое развитие

Эксперты ВШЭ: III квартал для строителей прошел без провалов, но и без взлетов

Эксперты ВШЭ: пессимизм еще есть, но уверенность строителей и устойчивость к рискам растет

Эксперты ВШЭ: инерция 2022 года пока влияет на деловую активность в строительстве