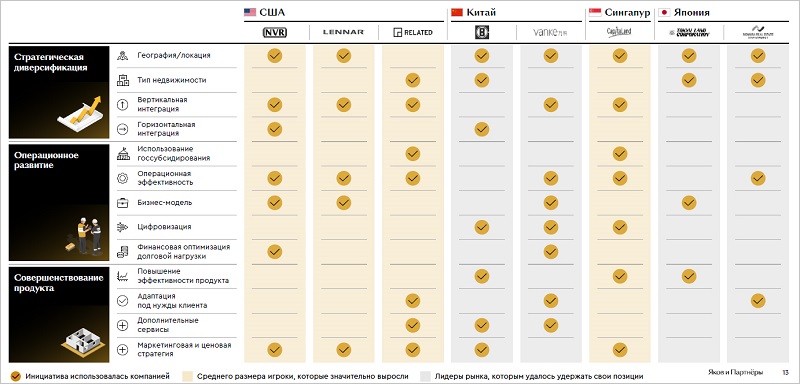

Эксперты ВШЭ: деловая активность в строительной отрасли достигла пика за последние пять лет

К такому выводу пришли специалисты Центра конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ), любезно предоставившие порталу ЕРЗ.РФ очередной информационно-аналитический материал о состоянии делового климата в строительстве во II квартале 2021 года.

Фото: www.юкщит.рф

Приведенные в отчете данные базируются на результатах опросов более 6 тыс. руководителей строительных организаций из 82 субъектов РФ, проводимых Росстатом в ежеквартальном режиме.

В рамках исследования специалисты ВШЭ зафиксировали, что по итогам II квартала впервые строительные организации в России превзошли темпы деловой активности, достигнутые за аналогичный период коронакризисного 2020 года, а также вышли на самый высокий уровень этих темпов после 2015 года.

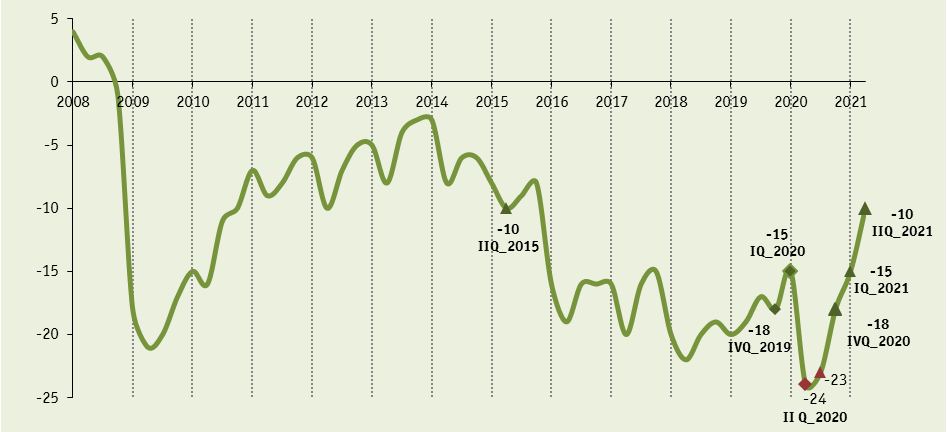

В частности, впервые за последние 5,5 лет доля строительных компаний, испытывавших проблемы с недостаточным платежеспособным спросом оказалась минимальной и составила 22%. Для сравнения: 26% в I квартале текущего года и 29% — во II квартале 2020-го.

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Данный факт подтверждает среди прочих показателей Индекс предпринимательской уверенности (ИПУ — рассчитывается как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах), который по отношению к I кварталу улучшился сразу на 5 п.п. — до минус 10%.

По сравнению с аналогичным периодом 2020 года ИПУ вырос на 14 п.п.

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

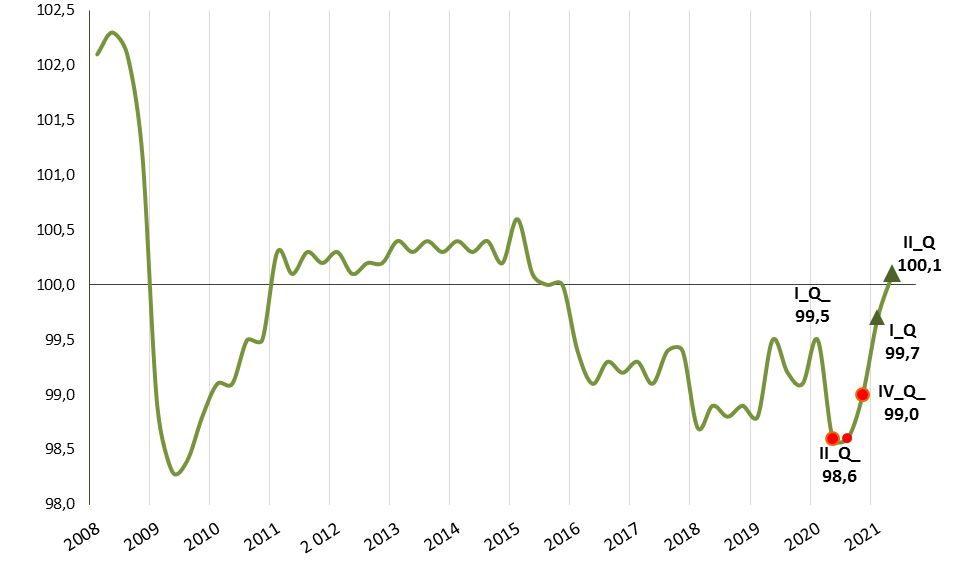

Другой композитный индикатор ― Индекс делового климата (ИДК), преодолел порог в 100% и впервые с 2016 года вошел в зону роста, свидетельствуя о достижении экономической активности сегмента выше среднего докризисного темпа на 0,9 п.п. Рост ИДК по сравнению с I кварталом составил 0,4 п.п. — 100,1%.

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

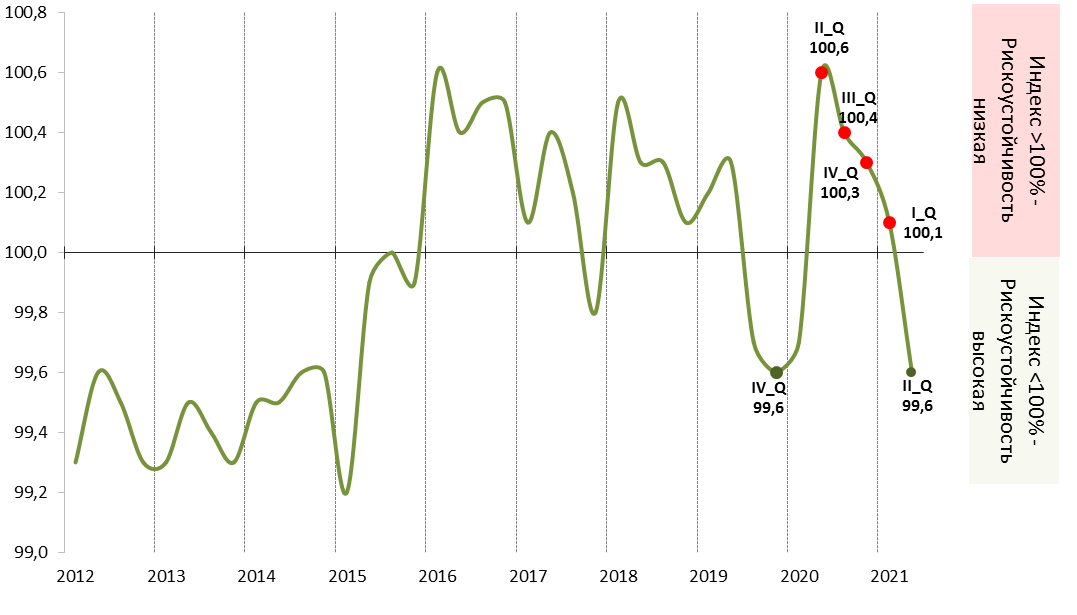

В отчете также отмечается, что по итогам II квартала Индекс рискоустойчивости (ИРУ) вышел из «красной» (неблагоприятной) зоны значений, вернувшись на допандемический уровень.

ИРУ по сравнению с I кварталом вырос на 0,5 п.п. — до 99,6%, тем самым «выведя» строительство из пула самых слабых и уязвимых к текущей конъюнктуре базовых отраслей экономики (розничная, оптовая торговля, сфера услуг).

По отношению к критическому II кварталу 2020 года, когда значение ИРУ одномоментно увеличилось с 99,6 до 100,6%, общая коррекция индекса составила 1 п.п.

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

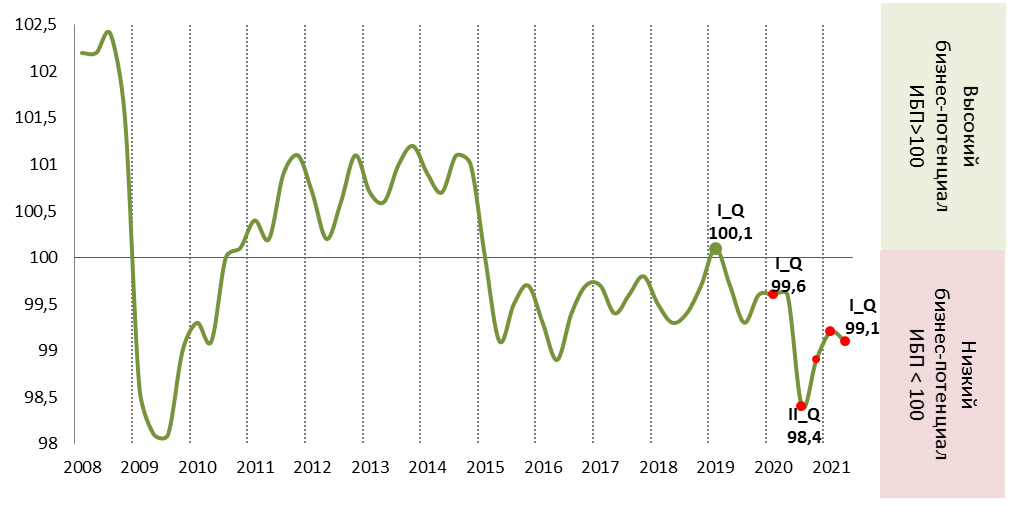

Индекс бизнес-потенциала (ИБП) строительного сегмента, в отличие от всех ранее представленных индикаторов, оставался по-прежнему низким, отмечают эксперты ВШЭ. Более того, по сравнению с предшествующими квартальными позитивными корректировками ИБП впервые за период посткризисного восстановления взял курс на снижение: значение данного показателя по сравнению с I кварталом уменьшилось на 0,1 п.п. — до 99,1%.

Фото: www.realty.interfax.ru

«Производственные и финансово-экономические тренды указывают на высокую степень стабилизации деловых настроений во II квартале, прежде всего поддержанных возросшей динамикой спроса на подрядную деятельность и ростом физического объема работ», — комментирует динамику вышеприведенных показателей директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгий Остапкович (на фото).

Фото: www.novosti-bankov.ru

Эксперт также обращает внимание на то обстоятельство, что на фоне роста производственной активности и сохранении проблемы недостатка квалифицированных рабочих в рассматриваемый период зафиксировано самое масштабное за последние годы замедление темпов сокращения численности занятых: расширение штата специалистов происходило в 17% организациях против 13% в I квартале.

Фото: www.sknvek.ru

В текущем III квартале пик отраслевого оптимизма будет пройден, а деловая активность обретет более сглаженную траекторию, прогнозирует Остапкович.

Фото: www.issek.hse.ru

Другие публикации по теме:

Какие факторы ограничивали деятельность российских строителей в 2020 году: исследование ВШЭ

Строительная отрасль в период пандемии: обзор делового климата от экспертов ВШЭ