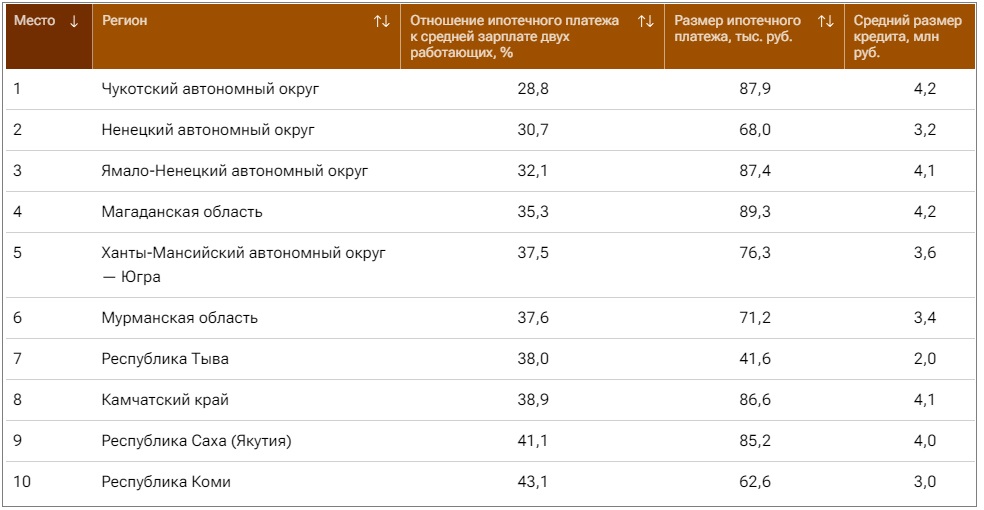

Эксперты ВШЭ: III квартал для строителей прошел без провалов, но и без взлетов

Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) оценил деловой климат в строительстве в III квартале 2023 года и любезно поделился своей работой с порталом ЕРЗ.РФ.

Фото: www.юкщит.рф

В обзоре использованы результаты ежеквартальных опросов, проводимых Росстатом среди руководителей более шести тысяч строительных организаций в 82 субъектах РФ.

Эксперты выявили в III квартале следующие ключевые тенденции.

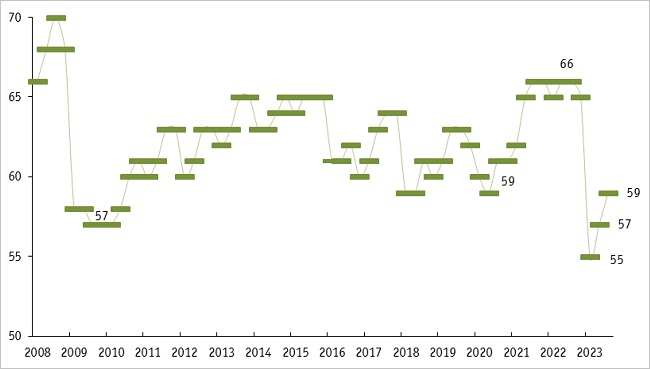

Динамика Индекса предпринимательской уверенности, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс предпринимательской уверенности (ИПУ) в отчетном квартале сохранился на уровне своего среднего значения (-13%), малозаметно потеряв 1 п. п.

С учетом других ответов участников опроса и вполне позитивной статистики Росстата специалисты определили полученное значение ИПУ как «удовлетворительное».

«Можно с уверенностью утверждать, — пишут они, — что отрасль в целом закончит 2023 год в положительной зоне по сравнению с 2022-м».

Динамика физического объема работ

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

О росте по показателю «Физический объем работ» сообщили 19% респондентов, о снижении 21%.

Тем не менее в IV квартале, традиционно самом «тучном» для строительства с точки зрения объемов ввода, 23% (против 12%) опрошенных ожидают позитивных изменений.

Динамика числа заключенных договоров

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Две трети респондентов отметили, что число заключенных договоров подряда в отчетном квартале сохранилось на уровне предыдущего.

Отрицательные ответы не вызывали у экспертов особых беспокойств. В 2014 — 2021 годы, напомнили они, средний поквартальный баланс мнений находился на уровне -8%, а сейчас он -3%.

Уровень загрузки производственных мощностей, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

В III квартале продолжилась позитивная тенденция роста среднего уровня загрузки строительных мощностей. Сегодня, судя по результатам опроса, она составляет 59%. В начале года этот показатель оценивался в 55%.

Факторы, ограничивающие развитие строительных организаций,

% от обследованных организаций

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Негативное влияние такого фактора, как «высокая стоимость строительных материалов», по сравнению с соответствующим кварталом прошлого года ослабло на 10 п. п.

Прибыль организаций сохранила тенденцию роста, а значение Индекса бизнес-потенциала (ИБП) фиксируется в относительно благоприятном диапазоне последних трех лет — 99,8%.

Фото: www.realty.interfax.ru

«Результаты предпринимательского опроса строительных организаций в III квартале выглядят вполне спокойно, без каких-либо провалов, но и без взлетов», — прокомментировал директор Центра конъюнктурных исследований Георгий Остапкович (на фото)

При этом одним из главных неизвестных IV квартала он считает экономическое поведение отрасли в условиях роста ключевой ставки и, соответственно, удорожания всех видов кредита, включая ипотечный.

Фото: www.sknvek.ru

В числе позитивных моментов эксперт назвал внушительные бюджетные затраты на строительство инфраструктуры, жилых и производственных объектов на новых территориях.

Рост капвложений поможет поддержать развитие строительного бизнеса в стране, а за счет высокого мультипликативного эффекта и смежных отраслей это обеспечит рост ВВП в целом, заключил Георгий Остапкович.

Другие публикации по теме:

Эксперты ВШЭ: пессимизм еще есть, но уверенность строителей и устойчивость к рискам растет

Эксперты ВШЭ: инерция 2022 года пока влияет на деловую активность в строительстве

Эксперты ВШЭ: строители теряют оптимизм

Эксперты ВШЭ: строительная отрасль продолжит расти, но медленнее, чем в 2021 году

Эксперты ВШЭ: в III квартале рискоустойчивость в строительстве снизилось, но несущественно

Эксперты ВШЭ: пик деловой активности в строительной отрасли пошел на спад