Эксперты ВШЭ: инерция 2022 года пока влияет на деловую активность в строительстве

Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) провел новое обследование состояния делового климата и любезно ознакомил с его результатами портал ЕРЗ.РФ.

Фото: www.юкщит.рф

Для расчета индекса экономического настроения (ИЭН) эксперты использовали данные Росстата, а также опросили более 20 тыс. руководителей, в том числе 6,2 тыс. представителей строительной отрасли.

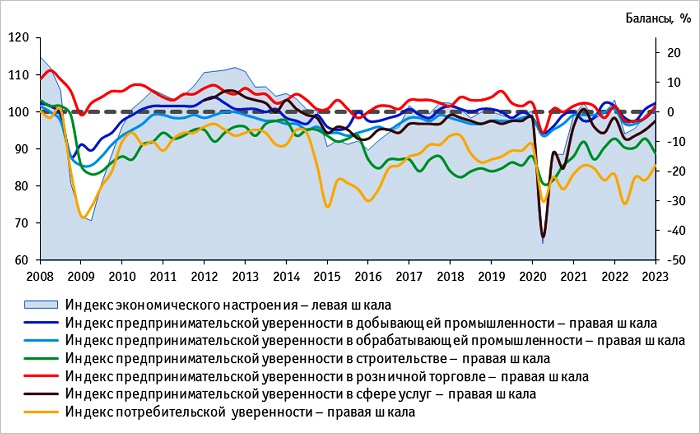

ИЭН. Индексы предпринимательской и потребительской уверенности

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

В I квартале 2023 года композитный ИЭН в целом по экономике продолжил устойчивое возвращение к утраченным в 2022 году позициям.

Однако эксперты зафиксировали замедление деловой активности в строительстве. Для расчета ИЭН ВШЭ в этой отрасли они исследовали уровень портфеля заказов и ожидаемые изменения численности занятых.

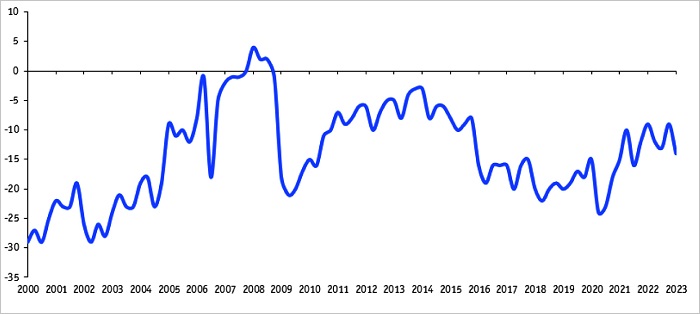

ИПУ в строительстве. Балансы, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Согласно данным исследования, в январе — марте в отрасли уменьшился Индекс предпринимательской уверенности (ИПУ) по сравнению с IV кварталом прошлого года. Снижение составило 5 п. п. (до -14%).

По мнению аналитиков, деловой климат в строительстве в этот период определялся преимущественно инерционными тенденциями, которые сформировались по итогам 2022 года.

Однако авторы исследования отмечают, что обновленный курс большинства операционных показателей свидетельствует об ослаблении негативного тренда и возможном улучшении ИПУ в будущих опросах.

Фото: www.realty.interfax.ru

«Впервые за последний год в отчетном квартале наблюдалось ослабление негативного давления на бизнес практически всех лимитирующих факторов», — отмечает директор ЦКИ ИСИЭЗ НИУ ВШЭ Георгий Остапкович (на фото).

На фактор «неопределенность экономической ситуации» сослались 64% респондентов против 68% в предыдущем квартале, и это лучшее значение за последний год.

На втором, третьем, четвертом местах, по словам ученого, находятся «недостаточный спрос на указанный вид услуг», «высокий уровень налогообложения» и «недостаток финансовых средств».

Фото: www.sknvek.ru

Об отрицательном давлении данных факторов в I квартале сообщили соответственно 44%, 42% и 41% респондентов. Для сравнения: во время коронакризисной атаки в 2020 году о давлении указанных факторов говорили более половины участников опросов.

«Единственная проблема, которая была нами выявлена, — это более негативная реакция респондентов в отчетном квартале на "недостаток квалифицированного персонала". Это констатировали 29% респондентов», — резюмировал Георгий Остапкович.

Другие публикации по теме:

Эксперты ВШЭ: строители теряют оптимизм

Эксперты ВШЭ: строительная отрасль продолжит расти, но медленнее, чем в 2021 году

Эксперты ВШЭ: в III квартале рискоустойчивость в строительстве снизилось, но несущественно

Эксперты ВШЭ: пик деловой активности в строительной отрасли пошел на спад