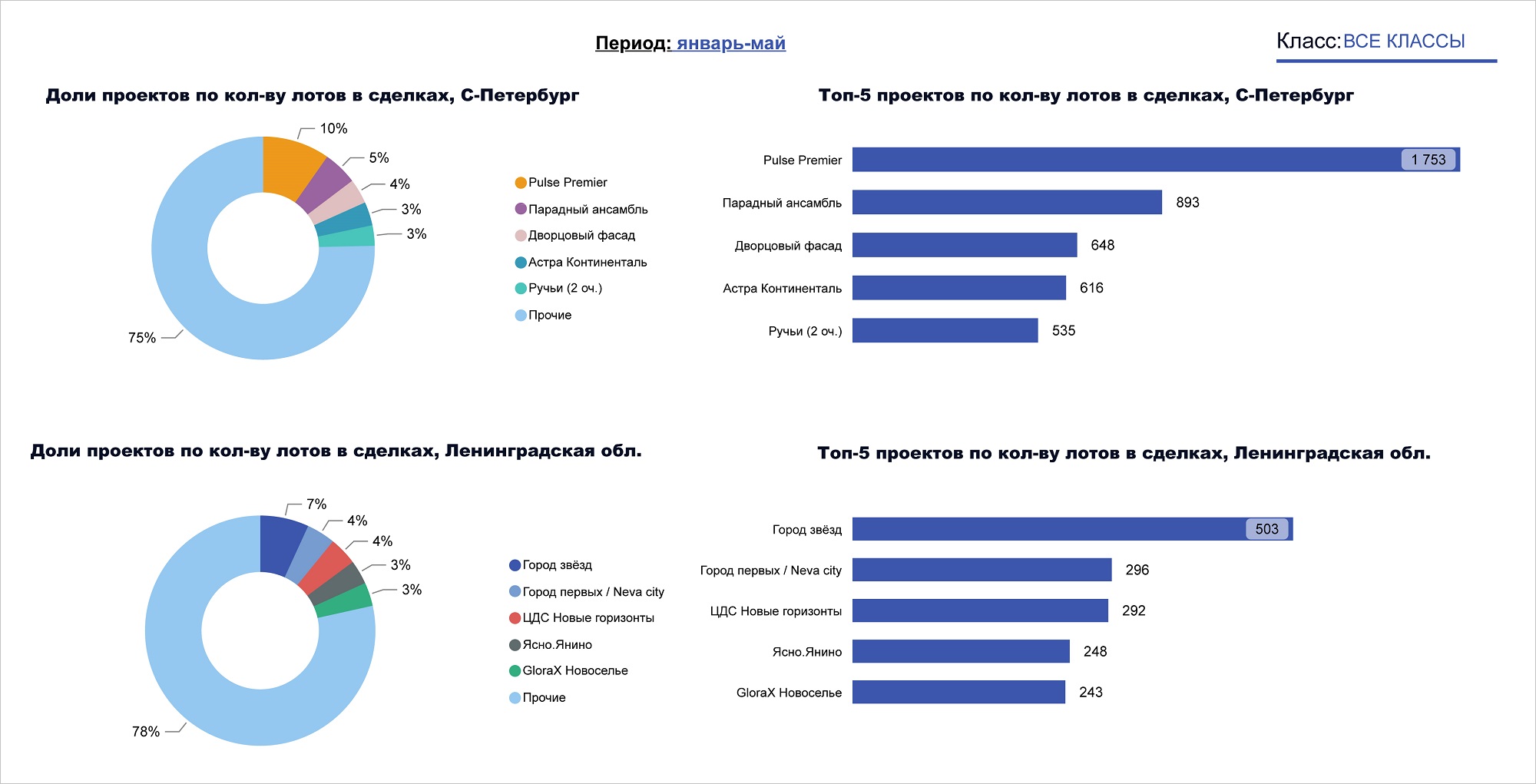

Эксперты ВШЭ: пессимизм еще есть, но уверенность строителей и устойчивость к рискам растет

Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) любезно поделился с порталом ЕРЗ.РФ информацией о состоянии делового климата в строительстве во II квартале 2023 года и ожиданиях девелоперов на будущее.

Фото: www.юкщит.рф

В обзоре использованы результаты ежеквартальных опросов, проводимых Росстатом среди руководителей более 6 тыс. строительных организаций в 82 субъектах РФ.

Динамика ИПУ, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

При расчете главного индикатора обследования — Индекса предпринимательской уверенности (ИПУ) эксперты, вопреки прогнозам, выявили положительную коррекцию.

ИПУ по итогам II квартала улучшил свое значение на 2 п. п. до -12% и вновь приблизился к самым благоприятным значениям как минимум последних двух лет.

Во всяком случае, индекс значительно превосходит ближайший допандемийный, когда его среднее значение составляло -18%.

Динамика ИБП, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

При этом, отмечают эксперты, Индекс бизнес-потенциала (ИБП) относительно I квартала потерял 0.1 п. п. и снизился до 99,7%.

На ИБП, по их мнению, существенно повлияло то, что производственные планы на второе полугодие сохраняют тенденцию к снижению второй квартал подряд.

Настроения руководителей по-прежнему где-то рядом со «слабым пессимизмом», и эксперты не исключают, что в III квартале возможно ослабление производственной активности и общего финансово-экономического потенциала компаний.

Фото: www.sknvek.ru

В числе проблем респонденты назвали снижение инвестиционной активности в отрасли и сокращение собственных финансовых средств.

Исходя из этого, они видят риски возможного спада объема работ и числа заключенных договоров.

Тем не менее, по данным экспертов Центра конъюнктурных исследований, ИБП остается в относительно благоприятном диапазоне значений последних трех лет.

Состояние производственных мощностей и уровень загрузки в строительных организациях, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Уровень загрузки производственных мощностей в строительстве во II квартале был ниже своего долгосрочного тренда, но по сравнению с предшествующим кварталом он возрос на 2 п. п. до 57%.

Только 11% руководителей строительных компаний сочли текущий уровень производственных мощностей недостаточным. 77% им вполне довольны, и лидером здесь стал Сибирский федеральный округ (85%).

Фото: www.realty.interfax.ru

В качестве одного из позитивных моментов директор ЦКИ ИСИЭЗ НИУ ВШЭ Георгий Остапкович (на фото) отметил возвращение максимального уровня рискоустойчивости отрасли.

«Несмотря на повышенную волатильность в начале 2023 года, по итогам первого полугодия строительные организации вновь показали высокую адаптацию к сложившейся конъюнктуре», — сказал он.

Динамика ИРУ, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Во II квартале значение Индекса рискоустойчивости (ИРУ) компенсировало предыдущий негативный всплеск и вернулось в самую благоприятную зону значений на отметку 99,3%, подчеркнул эксперт.

Другие публикации по теме:

Эксперты ВШЭ: инерция 2022 года пока влияет на деловую активность в строительстве

Эксперты ВШЭ: строители теряют оптимизм

Эксперты ВШЭ: строительная отрасль продолжит расти, но медленнее, чем в 2021 году

Эксперты ВШЭ: в III квартале рискоустойчивость в строительстве снизилось, но несущественно

Эксперты ВШЭ: пик деловой активности в строительной отрасли пошел на спад