Эксперты ВШЭ: рискоустойчивость в строительстве вернулась на допандемийный уровень

К такому выводу пришли специалисты Центра конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) в рамках информационного обзора по итогам I половины 2021 года.

Фото: www.юкщит.рф

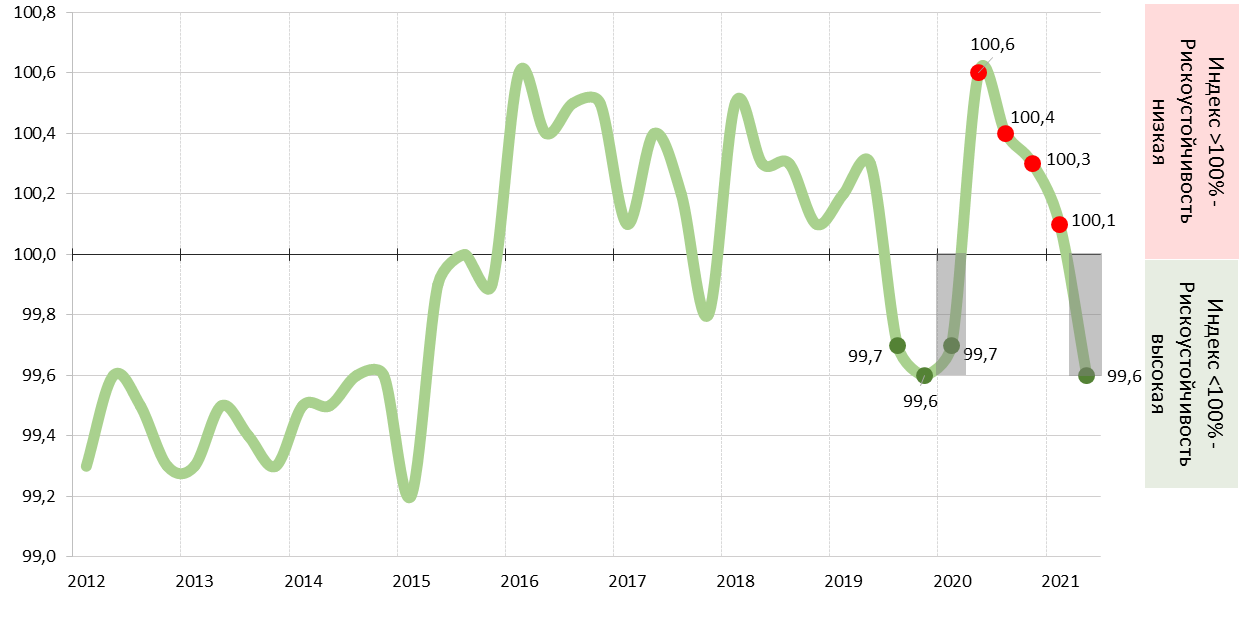

В обзоре анализировалась динамика уровня Индекса рискоустойчивости (ИРУ), который применяется для диагностики деловой активности в ряде ключевых сегментов российской экономики.

Для расчета отраслевого ИРУ использовались данные Росстата и результаты ежемесячных опросов руководителей около 6 тыс. строительных фирм.

Значение Индекса 100% выражает «нейтральный» уровень рискоустойчивости, в то время как значения выше 100% и ниже 100% —соответственно снижение и повышение ее динамики в течение предыдущего расчетного периода.

Индекс рискоустойчивости – строительство (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Как видно из графика, по сравнению с I кварталом 2021 года ИРУ в строительстве скорректировался на 0,5 п.п., переместившись на отметку 99,6%.

Тем самым строительство было выведено из пула самых слабых и уязвимых к текущей конъюнктуре базовых отраслей экономики (розничная, оптовая торговля, сфера услуг), отмечается в обзоре.

В целом по отношению к критическому (пандемийному) II кварталу 2020 года, когда значение ИРУ одномоментно увеличилось с 99,7 до 100,6%, общая коррекция индекса составила 1 п.п.

Фото: www.realty.interfax.ru

«Спустя год последовательной стабилизации негативной динамики во II квартале т.г. ИРУ вышел из "красной" (неблагоприятной) зоны значений, вернувшись на предпандемический уровень», — подчеркнул, комментируя динамку важного отраслевого показателя, директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгий Остапкович (на фото).

Фото: www.sknvek.ru

Он также обратил внимание на то позитивное обстоятельство, что впервые за последние 5,5 лет доля строительных компаний, испытывавших проблемы с недостаточным платежеспособным спросом (ключевого компонента ИРУ), оказалась минимальной и составила 22% (-4 п.п. за квартал, -7 п.п. за год).

Фото: www.issek.hse.ru

Другие публикации по теме:

Эксперты ВШЭ: деловая активность в строительной отрасли достигла пика за последние пять лет

Какие факторы ограничивали деятельность российских строителей в 2020 году: исследование ВШЭ

Строительная отрасль в период пандемии: обзор делового климата от экспертов ВШЭ