Эксперты ВШЭ: с начала года строительство стойко сопротивлялось неблагоприятным экономическим факторам

Впрочем, постепенно способность к сопротивлению становилась все слабее — к такому выводу пришли специалисты Центра конъюнктурных исследований Института статистических исследований и экономики знаний Высшей школы экономики (ЦКИ ИСИЭЗ НИУ ВШЭ), анализируя рискоустойчивость организаций реального сектора российской экономики и сферы услуг по итогам II квартала 2022 года.

Фото: www.юкщит.рф

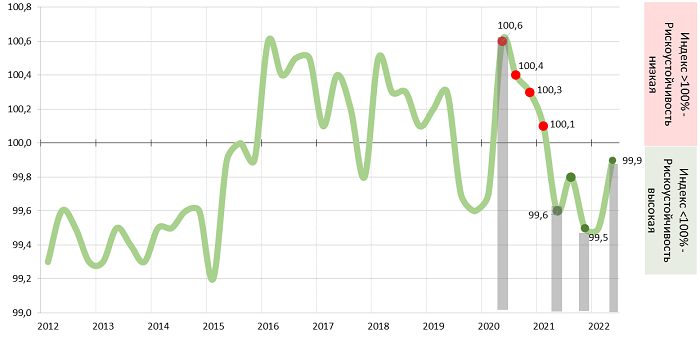

Для расчета отраслевого индекса рискоустойчивости (ИРУ), отражающего совокупные предпринимательские оценки социоэкономических факторов, ограничивающих деловую активность, использовались данные Росстата и результаты ежеквартальных опросов руководителей около 6 тыс. строительных компаний.

Значение ИРУ в 100% выражает «нейтральный» уровень рискоустойчивости, в то время как значения выше 100% и ниже 100% —соответственно позитивную и негативную динамику в течение месяца/ квартала/полугодия.

Фото: www.sknvek.ru

В своем исследовании аналитики ВШЭ отметили, что рискоустойчивость строительства в I—II кварталах держалась на высоком уровне, то есть отрасль демонстрировала значительную степень сопротивляемости негативным факторам, вызванным нестабильной экономической ситуацией в стране и мире.

Вместе с тем эксперты увидели и признаки постепенного снижения этой сопротивляемости в течение первого полугодия.

Индекс рискоустойчивости – строительство (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

И если ИРУ строительства в начале этого года находился на отметке 99,5% (лучший отраслевой результат с 2015 года), то по итогам первого полугодия он составил 99,9%, заметно приблизившись к границе, за которой наступает низкая отраслевая рискоустойчивость (см. график).

Фото: www.issek.hse.ru

Другие публикации по теме:

Эксперты ВШЭ: строительная отрасль продолжит расти, но медленнее, чем в 2021 году

Эксперты ВШЭ: в III квартале рискоустойчивость в строительстве снизилось, но несущественно

Эксперты ВШЭ: рискоустойчивость в строительстве вернулась на допандемийный уровень

Эксперты ВШЭ: деловая активность в строительной отрасли достигла пика за последние пять лет