Эксперты ВШЭ: строители теряют оптимизм

К такому выводу пришли аналитики Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ), любезно предоставившие порталу ЕРЗ.РФ очередной информационно-аналитический обзор о состоянии делового климата в строительстве в I квартале 2023 года, и ожиданиях предпринимателей на II квартал.

Фото: www.юкщит.рф

В обзоре использованы результаты ежеквартальных опросов, проводимых Росстатом среди руководителей более 6 тыс. строительных организаций в 82 субъектах РФ.

В своем исследовании аналитики ВШЭ пришли к выводу о том, что, несмотря на сниженную в начале года предпринимательскую уверенность и производственную активность, деловой фон оставался умеренно благоприятным.

73% руководителей строительных компаний сочли сложившуюся экономическую ситуацию «удовлетворительной», а 63% оценили уровень портфеля заказов как «достаточный».

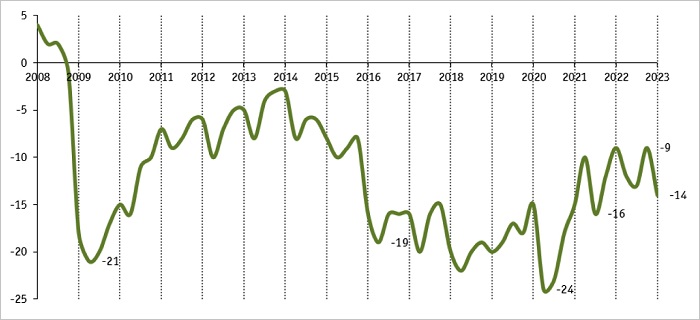

Динамика Индекса предпринимательской уверенности в строительстве, (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Главный индикатор исследования — Индекс предпринимательской уверенности (ИПУ) — отражает в процентах баланс средних оценок по возможному портфелю заказов и изменениям численности занятых.

В январе — марте относительно IV квартала прошлого года он опустился на 5 п. п. до -14%.

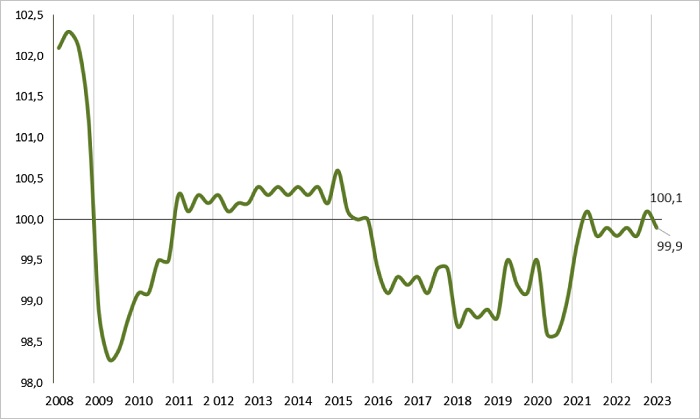

Динамика Индекса делового климата в строительстве, (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Композитный индикатор — Индекс делового климата (ИДК), объединяющий более широкий круг отраслевых тенденций, также не удержался на достигнутом по итогам 2022 года уровне. Он опустился со 100,1% до 99,9%.

Тем не менее, полагают аналитики ВШЭ, снижение ИПУ и ИДК не является критичным, и «в рамках текущей экономической действительности, по-прежнему позволяет определить сложившийся конъюнктурный фон в отрасли как умеренно-благоприятный».

Фото: www.sknvek.ru

Просадка ИПУ и ИДК обусловлена негативным влиянием отдельных показателей.

В то же время, отметили аналитики ВШЭ, более 53% участников опросов склонны считать, что ситуация в I квартале по сравнению с октябрем — декабрем 2022 года принципиально не изменилась. А 60% участников опроса уверены, что их портфель заказов соответствует «нормальному уровню».

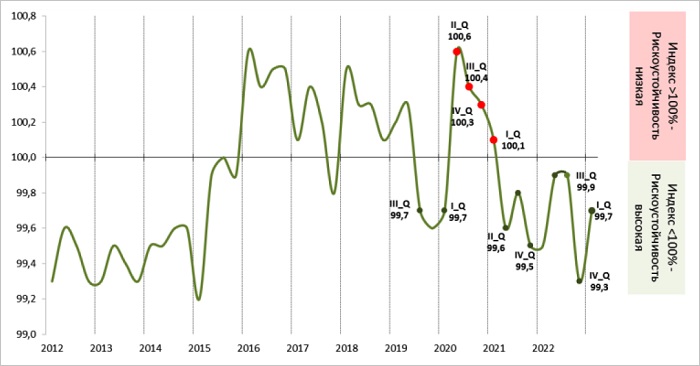

Динамика Индекса рискоустойчивости в строительстве, (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс рискоустойчивости (ИРУ) характеризует уровень сопротивляемости к внешним шокам. Его динамика в I квартале года свидетельствует о том, что строительство по-прежнему сохраняет устойчивость к тенденциям конъюнктуры.

По итогам прошлого года значение ИРУ составляло 99,3%, в начале нынешнего — 99,7%.

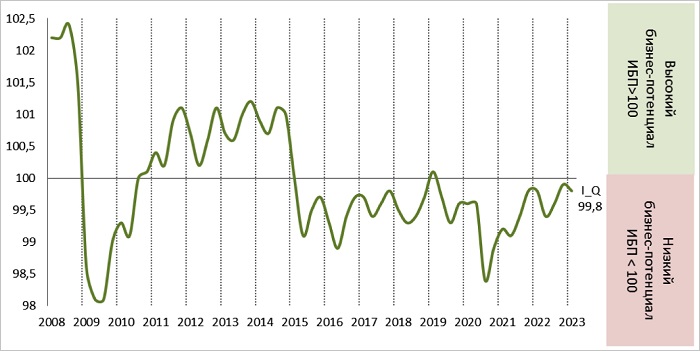

Динамика Индекса бизнес-потенциала в строительстве, (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс бизнес-потенциала (ИБП) — агрегированный показатель величины будущих тенденций — по итогам I квартала, по оценке аналитиков, своей динамикой демонстрирует, что в отрасли накопился определенный пессимизм.

Фото: www.realty.interfax.ru

Настроение респондентов по планам на II квартал ухудшилось, и это может привести в апреле — июне 2023 года к еще более слабой динамике развития, прогнозирует директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгий Остапкович (на фото).

Показатели по основным индексам, по его мнению, говорят, прежде всего, о высокой вероятности дальнейшего снижения инвестиционной активности в отрасли с сокращением собственных финансовых средств.

Другие публикации по теме:

Эксперты ВШЭ: строительная отрасль продолжит расти, но медленнее, чем в 2021 году

Эксперты ВШЭ: в III квартале рискоустойчивость в строительстве снизилось, но несущественно

Эксперты ВШЭ: пик деловой активности в строительной отрасли пошел на спад