Эксперты ВШЭ: строительная отрасль продолжит расти, но медленнее, чем в 2021 году

Такого прогноза придерживаются специалисты Центра конъюнктурных исследований Института статистических исследований и экономики знаний Высшей школы экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ), любезно предоставившие порталу ЕРЗ.РФ очередной информационно-аналитический материал, характеризующий состояние делового климата в строительстве в IV квартале 2021 года и ожидания предпринимателей на I квартал 2022 года.

Фото: www.юкщит.рф

Приведенные в отчете данные базируются на результатах опросов более 6 тыс. руководителей строительных организаций из 82 субъектов РФ, ежеквартально проводимых Росстатом. В исследовании отмечается, что экономические настроения респондентов в конце минувшего года были заметно лучше, чем их среднегодовая динамика за последние пять лет.

«Особенно впечатляющие результаты в 2021 г. отмечены по сравнению с эпицентром каронавирусной атаки и "великой самоизоляции" в середине 2020 г.: улучшение респондентских оценок наблюдалось практически по всем операционным показателям, характеризующим подрядную деятельность, включая показатели первого ряда — "спрос (портфель заказов) — физический объем работ — финансовое состояние", — говорится в отчете.

Авторы отметили уверенный подъем производственной активности в отрасли в IV квартале, что выразилось в «позитивной финальной трансформации динамики ключевых индикативных показателей строительной деятельности».

ИПУ в строительстве (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Например, Индекс предпринимательской уверенности (ИПУ), который рассчитывается как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах, в рассматриваемый период восстановил утраченные в III квартале позиции и поднялся на 4 п.п. — до минус 12%, закрепив за собой лидирующий статус по отношению к ближайшим предкризисным периодам.

Для сравнения: за аналогичный период 2020 года ИПУ составлял

минус 18%, тогда как средний результат индекса по итогам 2019 года — минус 19%.

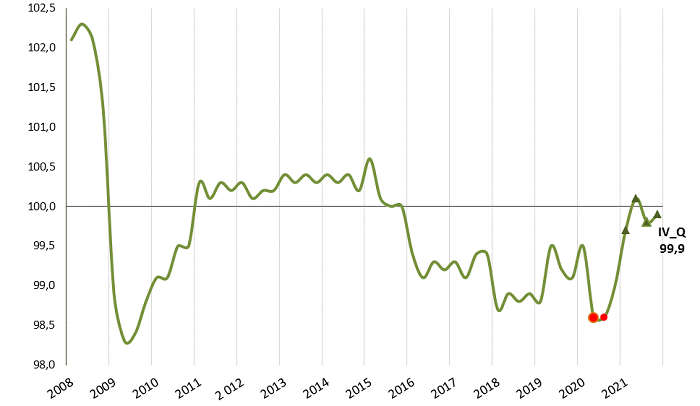

Динамика Индекса делового климата в строительстве (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс делового климата (ИДК), включающий в свой агрегированный результат более расширенный состав отраслевых тенденций, в IV квартале поднялся на 0,1 п.п. — до 99,9%, заметно превысив средние допандемические темпы, начиная с 2016 года.

Его рост был обусловлен, в частности, увеличением физического объема работ и загрузки производственных мощностей (по свидетельству более четверти респондентов).

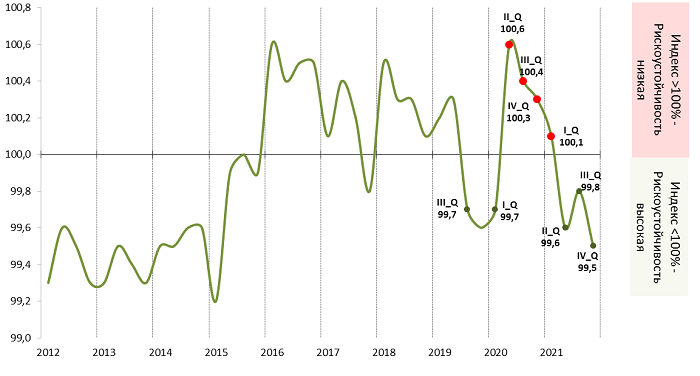

Динамика Индекса рискоустойчивости в строительстве (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс рискоустойчивости (ИРУ) по сравнению с III кварталом незначительно снизился (-0,3 п.п.) — до 99,5%.

Взятие под контроль большинства регулируемых рисков, вызванных пандемией, определило высокую рискоустойчивость строительных компаний по итогам 2021 года и «возможность максимального отдаления индекса от его кризисного значения, составлявшего в 2020 году 100,6%», полагают аналитики ВШЭ.

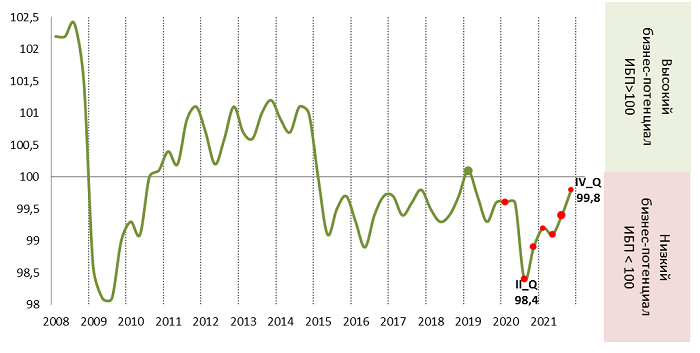

Динамика Индекса бизнес-потенциала в строительстве (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс бизнес-потенциала (ИБП) строительного сегмента, обновив динамику, показал рост предпринимательских настроений и отразил уверенность большинства руководителей подрядных организаций в продолжении укрепления основ для равномерного развития своих компаний в начале наступившего года.

Данный показатель по итогам IV квартала поднялся до 99,8% (+0,4 п.п.).

Фото: www.realty.interfax.ru

Комментарий директора Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгия Остапковича (на фото):

«Среди негативных факторов, влиявших на строительную деятельность в прошлом году, помимо традиционных для отрасли проблем (спрос, неплатежеспособность заказчиков, численность занятых, финансовая ситуация, неопределённость экономической ситуации и др.) были отмечены достаточно специфические для строительства, связанные с форс-мажорным пандемическим годом. Это в первую очередь галопирующий рост цен в 2021 г. на стройматериалы и металлы — основные составляющие для выполнения строительных работ».

Фото предоставлено компанией Брусника

«Достаточно серьезной проблемой в прошлом году, лимитировавшей развитие отрасли, стал недостаток рабочей силы, в первую очередь со стороны мигрантов, которые весьма активно работают на строительстве объектов — полагает эксперт. — Пандемический год, самоизоляция, санитарные и трансграничные ограничения заметно нарушили баланс трудовых ресурсов как в экономике в целом, так и в строительстве в частности. По некоторым оценкам строительная индустрия недосчиталась в прошлом году порядка 800 тыс. — 1 млн человек иностранной рабочей силы. Причем половина из этих потерь относится к государственному бюджетному».

Фото: www.law-fm.ru

Заметным деструктивным фактором для строительства стала смена тренда ЦБ РФ с понижательного на повышательный в отношении ключевой ставки, полагает Георгий Остапкович.

«Данное изменение неминуемо приведет к ухудшению кредитования строительных организаций. Вдобавок за ростом ключевой ставки последует рост ипотечной ставки, что в определённой мере ограничит спрос населения на объекты жилищного строительства и исходя из классической экономической теории мотивирует строительные организации к снижению цен на свою конечную продукцию», — отметил он.

Фото: www.sknvek.ru

Согласно прогнозам специалиста, главным фактором, определяющим развитие экономики в целом и строительной отрасли в частности, станет маршрут пандемической атаки и уровень вакцинации населения.

Если этот маршрут будет благоприятным или даже консервативным (без новых мутаций и серьезных локдаунов), то рынок обязательно за полтора-два года найдет равновесие спроса и предложений по большинству товаров и услуг, включая строительные, полагает аналитик ВШЭ.

По мнению Георгия Остапковича, в ближайшие годы рост отрасли продолжится, но с темпами ниже, чем в 2021 году.

Фото: www.issek.hse.ru

Другие публикации по теме:

Эксперты ВШЭ: в III квартале рискоустойчивость в строительстве снизилось, но несущественно

Эксперты ВШЭ: рискоустойчивость в строительстве вернулась на допандемийный уровень

Какие факторы ограничивали деятельность российских строителей в 2020 году: исследование ВШЭ

Строительная отрасль в период пандемии: обзор делового климата от экспертов ВШЭ