Эксперты ВШЭ: строительство по-прежнему остается одной из самых независимых от внешней конъюнктуры отраслей

Такую оценку отрасли вынесли специалисты Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ), любезно предоставившие порталу ЕРЗ.РФ очередной информационно-аналитический обзор о состоянии делового климата в строительстве в III квартале 2022 года, а также ожиданиях девелоперов на IV квартал.

Фото: www.юкщит.рф

Приведенные в обзоре данные базируются на результатах опросов более 6 тыс. руководителей строительных организаций из 82 субъектов РФ, проводимых Росстатом в ежеквартальном режиме.

В своем исследовании аналитики ВШЭ утверждают, что в рассматриваемый период деловой климат в строительной отрасли оставался по-прежнему одним из самых позитивных за последние шесть лет, а предприятия отрасли продолжали демонстрировать высокий производственный темп.

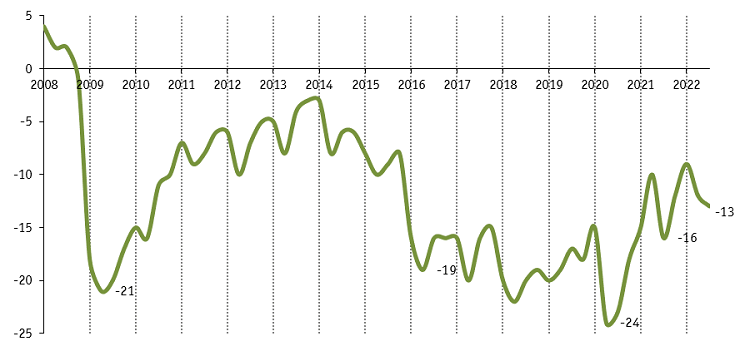

Динамика Индекса предпринимательской уверенности в строительстве, (%)

ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

«Главный индикатор делового климата ― Индекс предпринимательской уверенности (ИПУ — среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах) по итогам III квартала составил (-13%), просев за три квартала текущего года на 4 п.п. (в I-м и II- кварталах т.г. ИПУ составил (-9%) и (-12%) соответственно), при этом продолжая фиксироваться по отношению к последним периодам на одном из самых позитивных значений», — отмечается в обзоре.

Для сравнения: в эпицентре пандемической атаки 2020 года ИПУ обрушился до отметки (-24%).

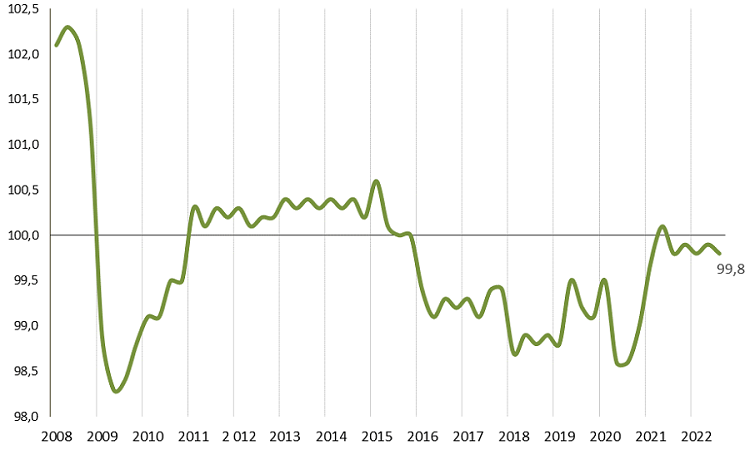

Динамика Индекса делового климата в строительстве, (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Композитный индикатор ― Индекс делового климата (ИДК), включающий в свой агрегированный результат более расширенный состав отраслевых тенденций, по итогам III квартала составил 99,8% против 99,9% во II квартале и не изменился относительно I квартала.

По мнению специалистов ВШЭ, это говорит о достаточно стабильной производственной и финансово-экономической ситуации в организациях отрасли на протяжении последних девяти месяцев.

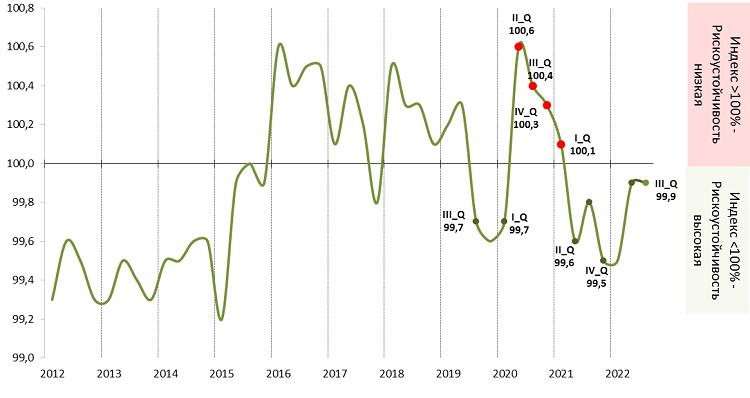

Динамика Индекса рискоустойчивости в строительстве, (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс рискоустойчивости (ИРУ) после некоторой дестабилизации в течение первого полугодия по итогам III квартала остался таким же высоким, как и во II квартале (99,9%), фиксируясь возле границы перелома (100%), характеризующего уровень сопротивляемости сегмента к внешним шокам.

Вывод авторов обзора: строительство по-прежнему остается одной из самых независимых от внешней конъюнктуры отраслей в РФ.

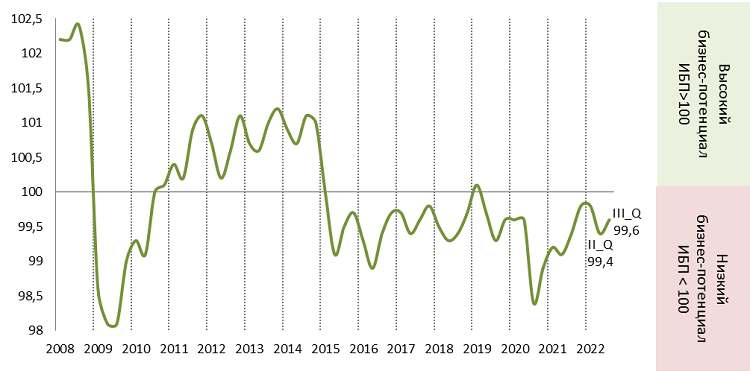

Динамика Индекса бизнес-потенциала в строительстве, (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс бизнес-потенциала (ИБП) — агрегированный показатель величины будущих тенденций в отрасли — по итогам III квартала вырос на 0,2 процентных пункта — 99,6%.

По мнению аналитиков ВШЭ, незначительное увеличение ИБП, прежде всего, вызвано ожиданием представителей отрасли: в IV квартале, согласно прогнозам экспертов, восполнится число заключенных договоров, увеличится объем собственных финансовых средств организаций, а также физический объем работ.

Фото: www.realty.interfax.ru

По мнению директора Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгия Остапковича (на фото) сложившийся уровень деловой активности в строительстве обусловлен целым рядом факторов:

• максимально сниженным за последние 1,5 года давлением лимитирующих факторов «неплатежеспособность заказчиков» и «недостаточный спрос», которые не вызывали проблем в осуществлении деятельности для 85% и 87% организаций соответственно;

• стабильно высокой загрузкой производственных мощностей, уровень которой продолжил фиксироваться на значимой для отрасли позитивной отметке 66%;

Фото: www.sknvek.ru

• высоким уровнем кредитной активности на фоне ослабевшего давления фактора «высокий процент коммерческого кредита», который не оказался критичным для 87% респондентов (соотношение средней доли кредитующихся/некредитующихся строительных организаций продолжило составлять 80% к 20% с 2020 г. по III квартал 2022 гг., тогда как до 2020 г. — 73% к 27% соответственно);

• первым с 2020 г. существенным понижением инфляционной составляющей в динамике уровня цен на строительные материалы и строительно-монтажные работы: рост цен на стройматериалы в III квартале по сравнению со II кварталом фиксировали 77% против 83% респондентов; на работы — 56% против 60%.

«Ключевые прогнозные тренды транслировали возобновление роста оптимизма предпринимательских ожиданий, утраченного в начале текущего года: изменение Индекса бизнес-потенциала отрасли указывает на возможный рост деловой активности в IV квартале этого года и планов закончить год, как минимум, не ниже текущей динамики развития», — резюмировал эксперт.

Фото: www.issek.hse.ru

Другие публикации по теме:

Эксперты ВШЭ: строительная отрасль продолжит расти, но медленнее, чем в 2021 году

Эксперты ВШЭ: в III квартале рискоустойчивость в строительстве снизилось, но несущественно

Эксперты ВШЭ: рискоустойчивость в строительстве вернулась на допандемийный уровень

Какие факторы ограничивали деятельность российских строителей в 2020 году: исследование ВШЭ