Эксперты ВШЭ: уверенность строителей в будущем растет — значит, отрасль продолжит свое развитие

Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) провел исследование делового климата в строительстве в IV квартале 2023 года и своими выводами любезно поделился с порталом ЕРЗ.РФ.

Фото предоставлено пресс-службой Брусники

В представленном обзоре эксперты использовали результаты ежеквартальных опросов, проводимых Росстатом среди руководителей более 6,5 тыс. строительных организаций в 82 субъектах РФ.

Динамика индекса предпринимательской уверенности, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Основной композитный индикатор исследования — индекс предпринимательской уверенности (ИПУ) в октябре — декабре, хотя и снизился за год на 11%, но по сравнению с I кварталом 2023-го прибавил 3 п. п.

По мнению специалистов Центра, это означает, что бизнес-настроение девелоперов находится на благоприятном уровне, а отрасль — во вполне устойчивом состоянии своего развития.

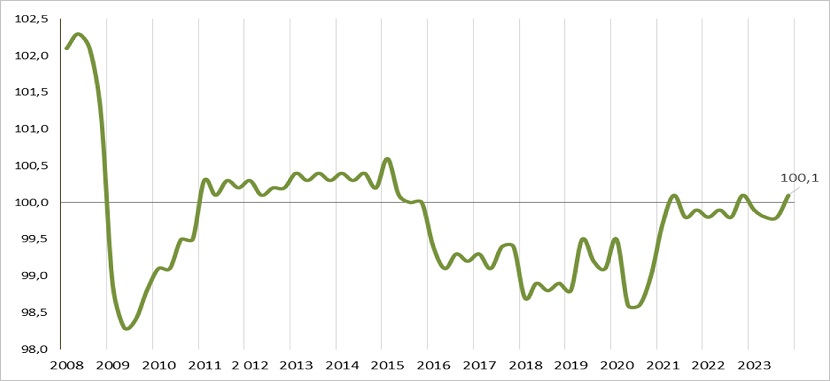

Динамика индекса делового климата, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Аналогичная тенденция зафиксирована в динамике Индекса делового климата (ИДК), который агрегирует расширенный набор показателей. По итогам 2023 года он увеличился до 100,1%.

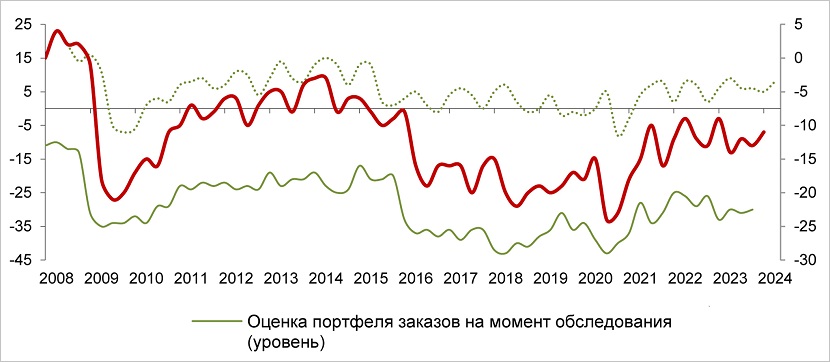

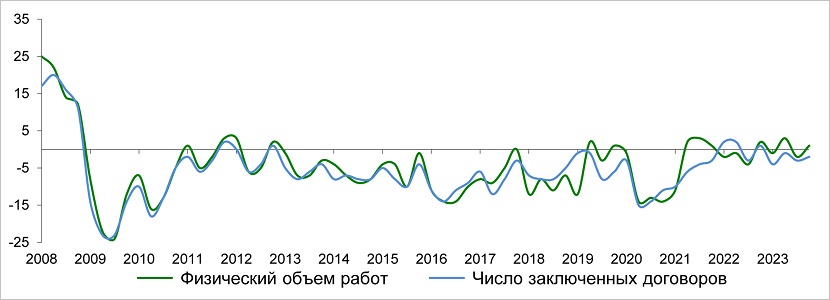

Динамика физического объема работ и числа заключенных договоров. Балансы (разность долей респондентов, отметивших увеличение и уменьшение значения по сравнению с предыдущим кварталам), %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Два ключевых компонента, входящих в состав ИПУ (текущий уровень портфеля заказов и ожидаемое изменение численности занятых), также продемонстрировали позитивную динамику.

В IV квартале по сравнению с третьим эксперты отметили рост доли строительных организаций, увеличивших объемы строительно-монтажных работ.

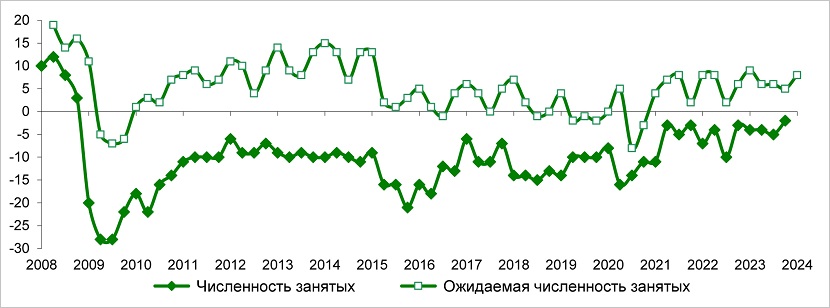

Динамика текущей и ожидаемой численности занятых в строительстве. Балансы, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Несколько неоднозначная ситуация наблюдалась на рынке труда. 14% руководителей в отчетные три месяца более активно занималось наймом персонала по сравнению с III кварталом, а 16% респондентов сообщили о сокращении численности.

С одной стороны, как подчеркнули аналитики Центра конъюнктурных исследований, нехватка квалифицированных рабочих — это фактор, лимитирующий строительную деятельность. С другой стороны, повышенный спрос на специалистов говорит о том, что отрасль находится в фазе роста.

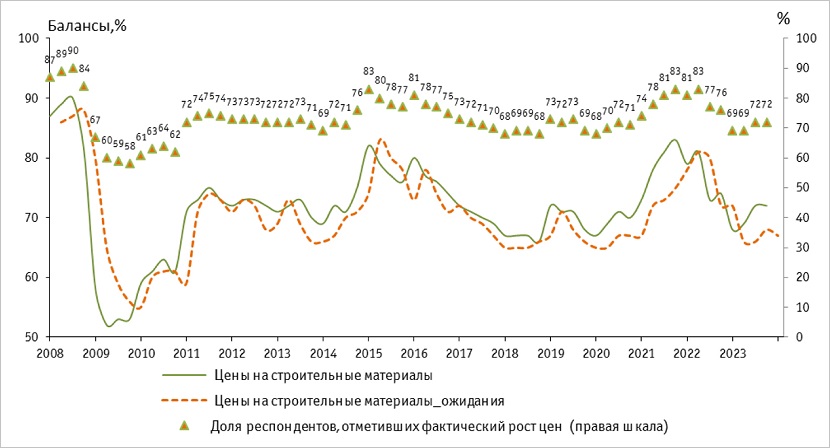

Динамика оценок изменения цен на строительные материалы

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Анализ ситуации с инфляцией показал, что относительно двух предшествующих лет ее темпы снизились.

В частности, рост цен на стройматериалы в IV квартале зафиксирован в 72% организаций, тогда как в 2022 и 2021 годах их доля составляла 76% и 83% соответственно.

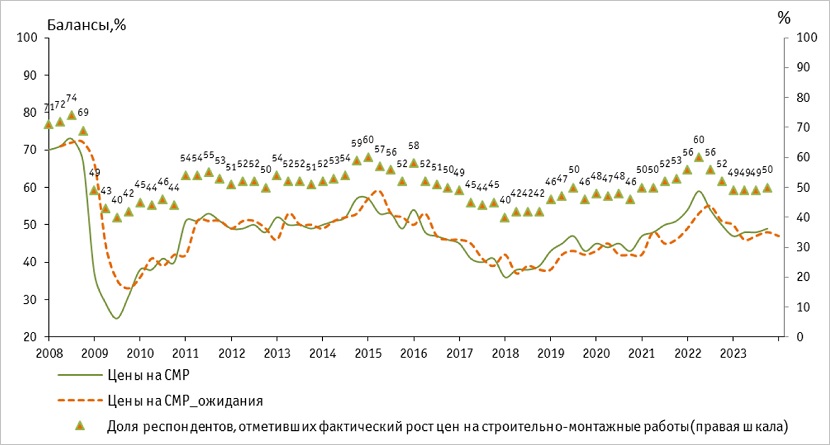

Динамика оценок изменения цен на строительно-монтажные работы

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Аналогичная динамика наблюдалась и в показателях стоимости строительно-монтажных работ.

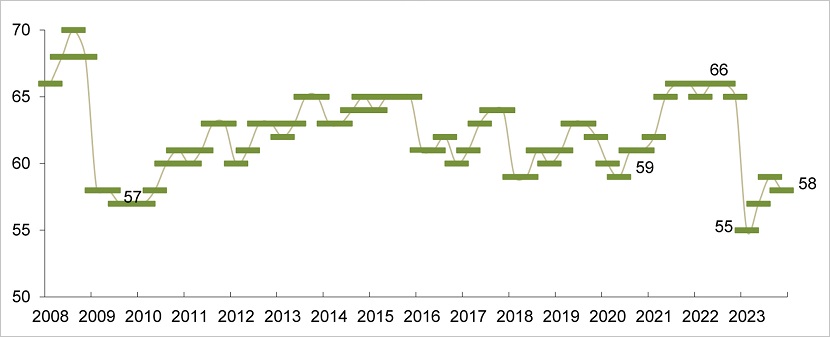

Уровень загрузки производственных мощностей, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

В 2023 году уровень загрузки строительных мощностей по сравнению с I кварталом увеличился на 3 п. п. до 58%.

Тем не менее полученный результат отстает от средних значений предыдущих периодов (65% — 66%).

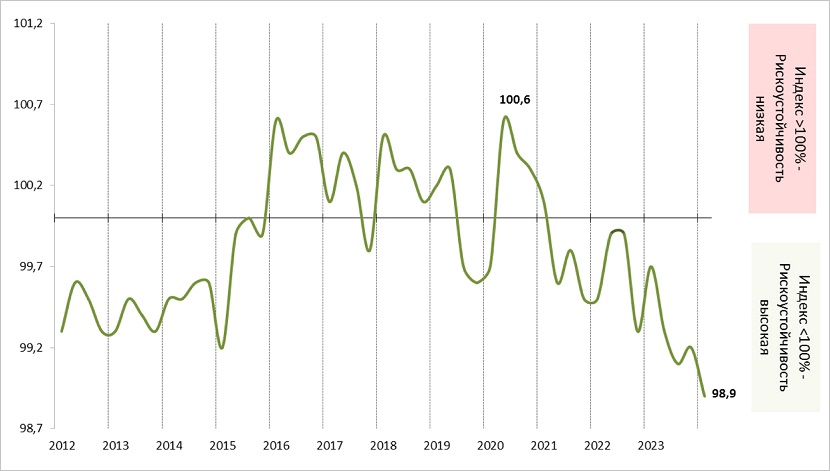

Динамика Индекса рискоустойчивости в строительстве, %

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс рискоустойчивости (ИРУ) улучшил за год свой результат на 0,8 п. п. и опустился до 98,93%.

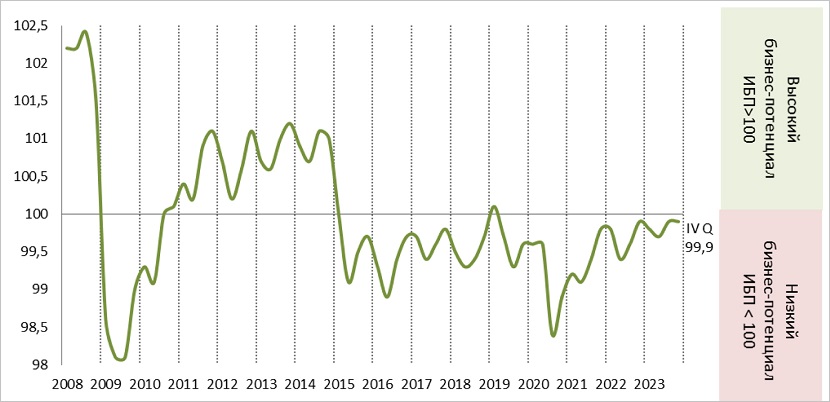

Динамика Индекса бизнес-потенциала в строительстве

Источники: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Согласно исследованию, индекс бизнес-потенциала (ИБП) строительных компаний со второго квартала к четвертому вырос с 99,7% до 99,9%.

Исходя из зафиксированных тенденций, эксперты ожидают, что в январе — марте текущего года предпринимательская уверенность девелоперов продолжит расти, а адаптационные возможности строительных компаний расширятся.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты ВШЭ: III квартал для строителей прошел без провалов, но и без взлетов

Эксперты ВШЭ: пессимизм еще есть, но уверенность строителей и устойчивость к рискам растет

Эксперты ВШЭ: инерция 2022 года пока влияет на деловую активность в строительстве

Эксперты ВШЭ: строители теряют оптимизм

Эксперты ВШЭ: строительная отрасль продолжит расти, но медленнее, чем в 2021 году

Эксперты ВШЭ: в III квартале рискоустойчивость в строительстве снизилось, но несущественно