Эксперты ВШЭ: Во II квартале строительная отрасль войдет в фазу восстановительного роста, отбивая кризисные потери

К такому выводу пришли специалисты Центра конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ), любезно предоставившие порталу ЕРЗ.РФ очередной информационно-аналитический материал о состоянии делового климата в строительстве в I квартале 2021 года.

Фото: www.юкщит.рф

Приведенные в отчете данные базируются на результатах опросов более 6 тыс. руководителей строительных организаций из 82 субъектов РФ, проводимых в Росстатом в ежеквартальном режиме.

В рамках представленной работы специалисты ВШЭ зафиксировали, что по итогам I квартала строительные организации РФ впервые вышли на темп деловой активности, регистрируемый в аналогичном периоде 2020 года, который предшествовал началу коронакризиса.

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

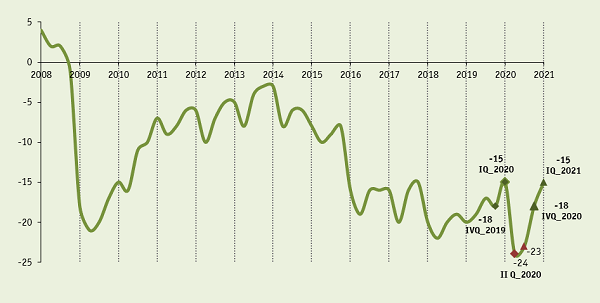

В частности, такой показатель экономической активности внутри отрасли, как Индекс предпринимательской уверенности (ИПУ — рассчитывается как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах) относительно IV квартала 2020 года вырос на 3 п.п. до минус 15%.

Это является одним из лучших значений за 2018—2019 гг., отмечается в отчете.

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

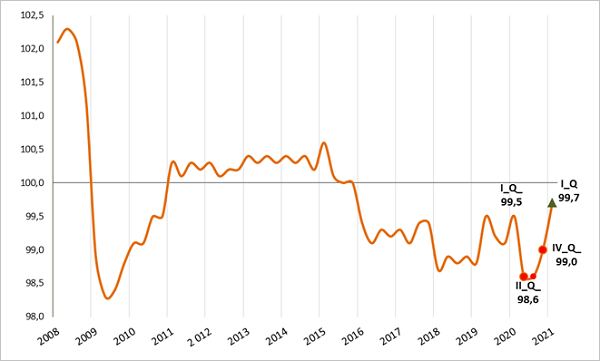

Другой важный индикатор ― Индекс делового климата (ИДК) — содержащий в отличие от ИПУ более расширенный компонентный состав конъюнктурных переменных, также свидетельствует о подъеме экономической активности в отрасли. ИДК вырос по сравнению с IV кварталом на 0,7 п.п. — до 99,7%.

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

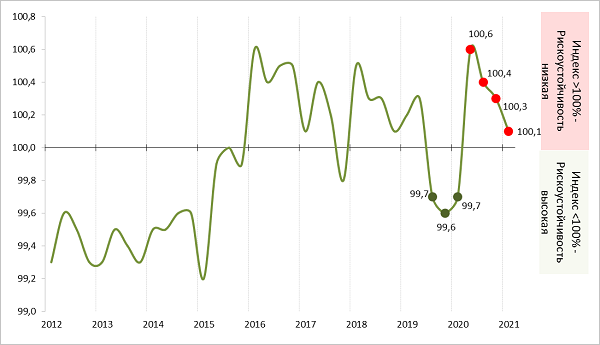

Третий показатель — Индекс рискоустойчивости (ИРУ) — увеличился, соответственно, на 0,2 п.п. — до 100,1%, продолжив фиксироваться в неблагоприятной зоне значений, все еще существенно отдаленной от 2019—начала 2020 гг.

По отношению к критическому (пандемийному) II кварталу 2020 года ИРУ вырос на 0,5 п.п.

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

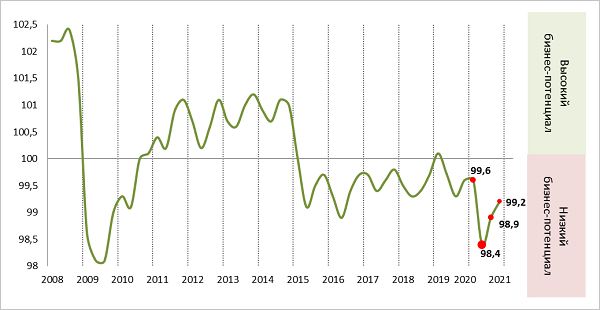

Индекс бизнес-потенциала (ИБП) строительного сегмента оставался низким, но также вырос за квартал на 0,3 п.п. — до 99,2%, говорится в отчете.

В целом специалисты ВШЭ, анализируя вышеприведенные индикаторы деловой активности внутри строительной отрасли, констатируют «практически двукратное смягчение депрессивных настроений относительно прошлого года».

Фото: www.novosti-bankov.ru

По их мнению, набранный темп восстановления сохранится и во II квартале 2021 года, так как:

• 28% из участников конъюнктурных опросов ориентированы на увеличение физического объема работ,

• 21% — ожидают рост числа заключенных договоров;

• 18% — планируют расширять численность занятых в своем строительном производстве;

• 30% — ожидают увеличения прибыли.

Фото: www.realty.interfax.ru

«Проводя ретроспективный анализ результатов предпринимательских опросов в строительстве в I квартале текущего года по сравнению с квартальными итогами последних лет, можно практически с уверенностью утверждать, что, начиная со II квартала отрасль войдет в фазу восстановительного и компенсационного роста, «отбивая» потери пандемического 2020 года», — считает директор ЦКИ ИСИЭЗ НИУ ВШЭ Георгий Остапкович (на фото).

Фото: www.sknvek.ru

Причем главным драйвером этого общеотраслевого роста, по мнению аналитика, станет жилищное строительство, чьим драйвером за последний год стала рыночная тенденция (уже, впрочем, сходящая на нет) снижения средней ставки ИЖК вслед за ключевой ставкой ЦБ, а также госпрограмма льготной ипотеки на новостройки.

«На последних двух своих заседаниях ЦБ РФ дал очевидный сигнал бизнесу и людям, что цикл снижения ключевой ставки (с лета 2019 года) закончился, подняв ставку до 5%, — напомнил Остапкович. — Это означает, что будут расти ставки по потребительскому и ипотечному кредитованию. В этих условиях, по-видимому, следует не останавливать полностью льготное ипотечное кредитование, а точечно его переформатировать», — полагает специалист.

Фото: www.in-news.ru

Руководитель Центра предложил сохранить льготную ставку ИЖК для «наиболее слабых в финансовом отношении регионов, где проживает преимущественно низкодоходное население». Кроме того, считает он, следует постараться «не допускать приобретение жилья населением по льготной ставке исключительно в инвестиционных целях», а также предпринять ряд других регуляторных преобразований силами Правительства, ЦБ и Минстроя.

Фото: www.issek.hse.ru

Другие публикации по теме:

Какие факторы ограничивали деятельность российских строителей в 2020 году: исследование ВШЭ

Строительная отрасль в период пандемии: обзор делового климата от экспертов ВШЭ