Эксперты: вторичный рынок падает сильнее первичного, но запас у него еще есть

Специалисты Ассоциации «Объединение генеральных подрядчиков в строительстве» (ОГПС) проанализировали предварительные итоги ипотечного кредитования за первые два месяца 2024 года и своими выводами любезно поделились с порталом ЕРЗ.РФ.

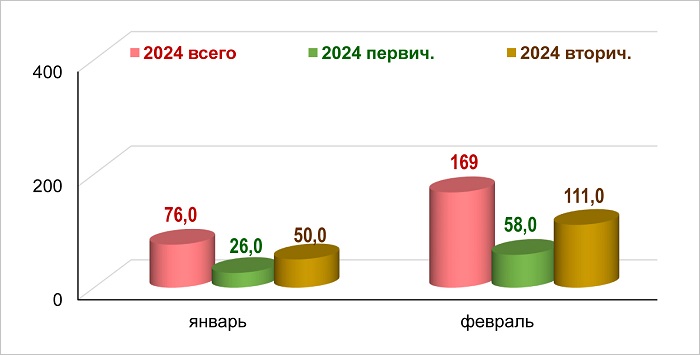

Количество ипотечных жилищных кредитов в 2023 и 2024 годах, тыс. (нарастающим итогом)

Источники: Банк России, Frank RG, расчеты ДОМ.РФ

По данным Банка России, компании Frank RG и расчетам госкорпорации ДОМ.РФ, за январь — февраль в России было выдано 169 тыс. ипотечных кредитов, или на 12% меньше, чем за тот же период прошлого года.

На первичном рынке жилья банки предоставили 58 тыс. жилищных займов (+10%), на вторичном — 111 тыс. (-21%).

Объем ипотечного жилищного кредитования в 2023 и 2024 годах, млрд руб. (нарастающим итогом)

Источники: Банк России, Frank RG, расчеты ДОМ.РФ

Объем ипотеки, выданной на новостройки, специалисты оценили в 288 млрд руб. (+7% к 2023 году), на готовое жилье — в 311 млрд руб. (-28%). Общая сумма — 599 млрд руб. (-15%).

Основные предварительные итоги ипотечного жилищного

кредитования за январь — февраль 2024 года

|

Количество ИЖК |

Объем ИЖК |

||

|

тыс. кредитов |

% к 2023 |

млрд руб. |

% к 2023 |

Первичный рынок |

58 |

+10% |

288 |

+7% |

Вторичный рынок |

111 |

-21% |

311 |

-28% |

Всего |

169 |

-12% |

599 |

-15% |

Источники: Банк России, Frank RG, расчеты ДОМ.РФ

Таким образом, подчеркнули эксперты ОГПС, большую долю и по количеству (66,1%), и по объему (51,9%) составили кредиты на «вторичку», даже несмотря на то, что именно в этом сегменте рынка наблюдается падение основных показателей.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в феврале объем выдачи ипотеки вырос, но это все равно меньше, чем годом ранее

Эксперты объяснили январское падение выдачи ипотеки в Санкт-Петербурге

ДОМ.РФ: после январского падения выдачи по государственным ипотечным программам вновь начали расти

Эксперты: что такое «ипотечный маневр» и стоит ли его бояться

Эксперт: более 40% покупателей жилья не могут оформить ипотеку

Эксперты: выдача ипотеки в январе сократилась в три раза

Эксперты: доля продаж с привлечением ипотеки в январе составила 70% от всех сделок

Эксперты: москвичи стали чаще покупать жилье без использования ипотеки