Эксперты: ввод жилья в России в мае немного сократился

Ввод жилья в стране, по данным Росстата, продолжает снижаться из-за сокращения объемов ввода многоквартирных домов. Как сообщил Коммерсант, опросивший по этому поводу экспертов, причина такой динамики в желании застройщиков ввести в период льготной ипотеки как можно больше жилья и в теперешнем сдерживании объема ввода для сохранения уровня цен.

Фото: stroiteh-msk.ru

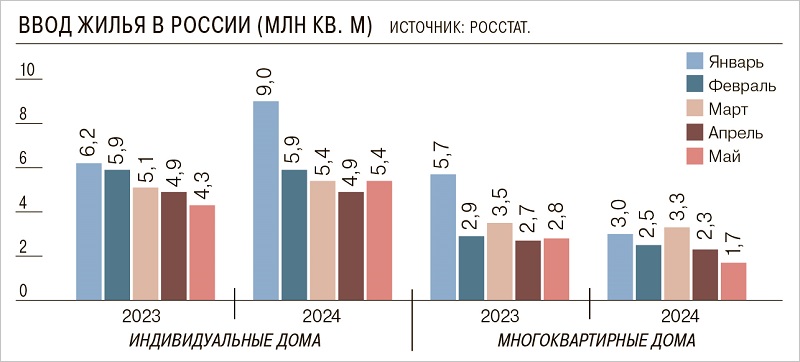

Издание приводит данные Росстата: в январе — мае введено в эксплуатацию 43,7 млн кв. м жилья, это на 1,3% больше, чем годом ранее (43,2 млн кв. м).

При этом впервые с начала года месячный показатель оказался в отрицательной зоне: в мае ввод составил 7,1 млн кв. м, что на 0,5% меньше, чем было в мае 2023 года (7,2 млн кв. м).

В то же время ввод индивидуальных домов продолжает расти, что обусловлено наращиванием ипотечного кредитования сегмента ИЖС.

Источник: Росстат

Эксперты связывают снижение объемов с падением темпов ввода многоквартирных домов (МКД). За пять месяцев текущего года сокращение показателя составило 27% год к году, до 12,9 млн кв. м против 17,7 млн кв. м. В мае разрыв составил почти 40% — 1,7 млн кв. м против 2,8 млн кв. м годом ранее.

При этом, по данным ДОМ.РФ, пока объемы запуска новых проектов растут: за рассматриваемый период их выход на рынок составил 19,3 млн кв. м (+17% в годовом выражении), в мае запущено 3,9 млн кв. м новостроек, что почти на треть выше показателя 2023 года.

На этом фоне продолжается рост в сегменте ИЖС: 30,8 млн кв. м частных домов, что на 20,7% больше, чем в прошлом году (25,5 млн кв. м). В мае рост составил 24%, это максимальное значение с января (5,4 млн кв. м против 4,3 млн кв. м годом ранее).

Фото предоставлено пресс-службой НОСТРОЙ

Президент НОСТРОЙ Антон Глушков (на фото) полагает, что системных причин для снижения объемов ввода МКД нет. Основным фактором, по его мнению, могло стать то, что «большая часть застройщиков, понимая, что льготная ипотека имеет свой срок, попыталась максимально ускорить темпы строительства, и все, что можно построить, было выведено на рынок в прошлом году».

Эксперт прогнозирует, что объемы ввода по итогам года будут сопоставимы с прошлогодними, а застройщики в ожидании сворачивания льготной ипотеки «думают над тем, как корректировать объемы продаж».

Фото: hse.ru

Замдиректора Института налогового менеджмента и экономики недвижимости НИУ ВШЭ Татьяна Школьная (на фото) видит причину снижения объемов ввода МКД в сокращении «массированной поддержки спроса из бюджета».

Она добавила, что застройщикам приходится ограничивать объемы ввода, чтобы сдержать падение цен и сохранить маржинальность.

Эксперт не ожидает в этом году восстановления темпов ввода до уровня 2023-го. Более того, она не исключает усиления тренда во втором полугодии.

Фото предоставлено пресс-службой ИЭГ

Президент фонда «Институт экономики города» (ИЭГ) Надежда Косарева (на фото) обратила внимание на то, что в 2020 году запуски новых проектов МКД, ввод которых ожидается в 2024 году, были в 1,5 раза ниже, чем в 2021—2022 годах, когда начало новых проектов было простимулировано льготной ипотекой.

На этом фоне ввод МКД по итогам 2024 года, по ее мнению, будет в целом несколько ниже, чем в прошлом году, а в 2025-м может повторить объемы 2023 года.

Фото из архива Е. Николаевой

Президент НАМИКС Елена Николаева (на фото) объяснила динамику ИЖС не только сезонностью, но и распространением ипотеки на ИЖС и расширением проектов организованной застройки.

Фото: dpru.obs.ru

Руководитель экспертного совета Комиссии по вопросам ИЖС Общественного совета при Минстрое Константин Пороцкий (на фото) согласен с тем, что рост вызван рекордными показателями ипотеки на ИЖС в 2023 году: при цикле строительства в 6—12 месяцев кредиты превращаются в сданные объекты.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: темпы запуска новых проектов жилья по итогам пяти месяцев выросли на 17%

Росстат: ввод жилья в России за январь — май 2024 года вырос на 1,3% (графики)

Владимир Путин: Нужно строить больше комфортного и доступного жилья

Опубликован ТОП по вводу жилья по итогам января — мая 2024 года

Эксперты: впервые с 2019 года портфель строящегося жилья превысил 110 млн кв. м