Эксперты: выдача ипотечного кредитования в III квартале 2024 года резко снизилась во всех сегментах, кроме готового жилья

Аналитический центр ДОМ.РФ опубликовал обзор рынка ипотечного кредитования России в III квартале 2024 года.

Фото: ДОМ.РФ

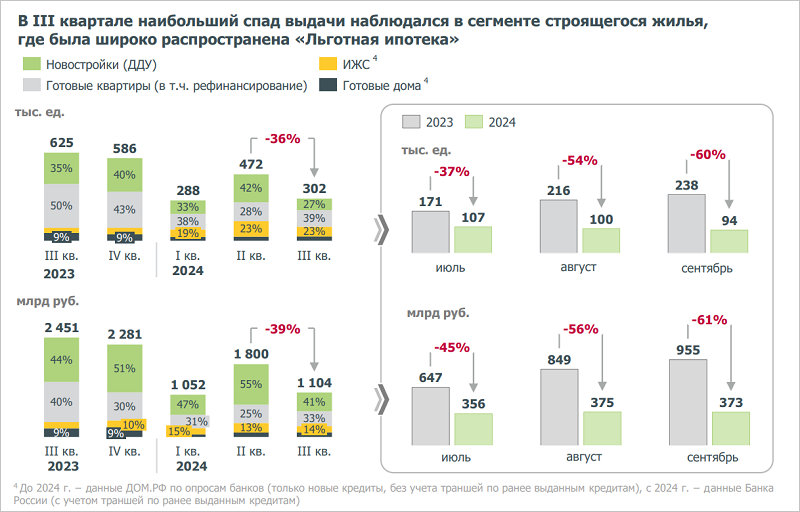

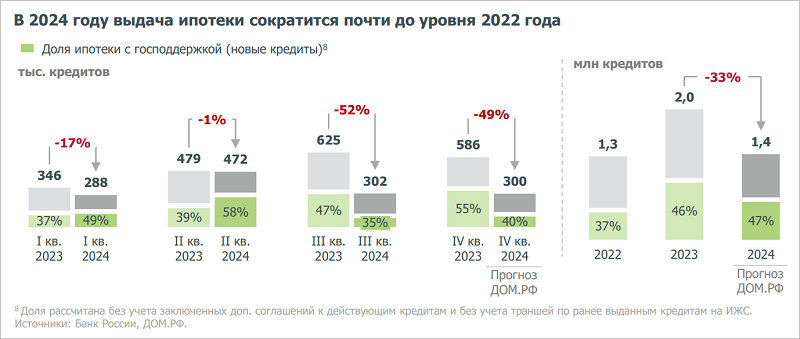

Аналитики отметили ожидаемое резкое сокращение выдачи ипотеки в III квартале: банки предоставили 302 тыс. кредитов (-36% по сравнению с II кварталом текущего года) на 1,1 трлн руб. (-39%). Причиной такого падения показателей они назвали завершение программы массовой льготной ипотеки с господдержкой.

При этом в годовом выражении спад оказался еще более значительным — практически вдвое и по количеству, и по объему. Разницу эксперты объяснили эффектом высокой базы III квартала 2023 года, когда наблюдался ажиотажный спрос.

Источники: Банк России, опросы банков, ДОМ.РФ

Наибольший спад выдачи наблюдался в сегменте строящегося жилья (-58% по отношению к II кварталу 2024-го), где была широко распространена льготная ипотека.

Общее замедление ипотечного кредитования по льготным программам было вызвано изменением их условий: выдача в III квартале в банках страны составила 107 тыс. кредитов на 0,6 трлн руб. (почти в 2,5 раза меньше показателя II квартала).

В результате доля льготной ипотеки в общем количестве выдач опустилась до 35% (-23 п. п. за квартал) и 53% — в объеме (-27 п. п.).

Источник: ДОМ.РФ

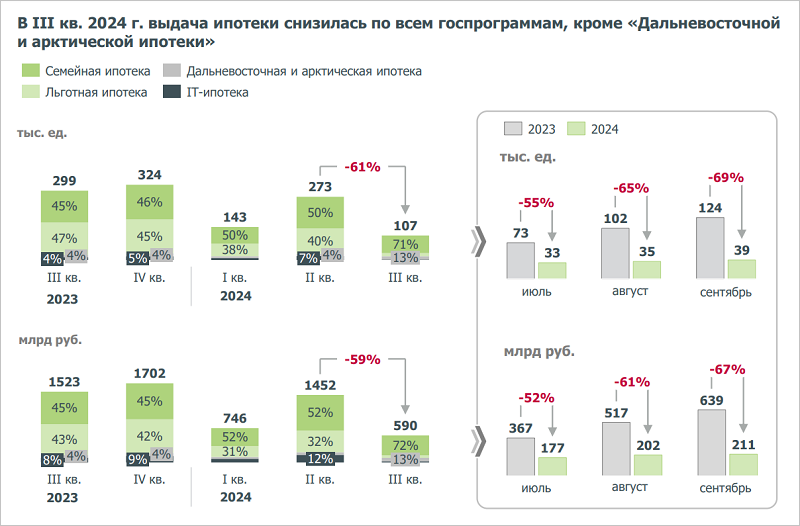

Снижение выдач жилищных кредитов в III квартале отмечалось по всем госпрограммам, кроме «Дальневосточной и Арктической ипотеки». Росту спроса на эту программу в III квартале (14 тыс. кредитов, +33% к II кварталу) способствовало расширение ее условий.

Значительное падение выдач «Семейной ипотеки» (76 тыс. кредитов, -44% по сравнению с показателем II квартала) и «IT-ипотеки» (4 тыс. кредитов, -78%) связано с рядом факторов: во-первых, модификацией условий программ и, во-вторых, неоднократной временной приостановкой кредитования из-за исчерпания лимитов.

Существенно меньшее снижение отмечено в количестве выдач ипотеки на покупку готового жилья (-12% относительно II квартала 2024-го). Сохранение спроса в этом сегменте аналитики связывают с тем, что после окончания массовой господдержки ставки на первичном и вторичном рынках для массового заемщика сравнялись, а стоимость 1 кв. м в готовом жилье ниже, чем в новостройке.

Источники: данные опросов банков, ДОМ.РФ, Банк России

В результате продуктовая структура выдачи значительно изменилась: доля ипотеки на новостройки опустилась с 42% во II квартале до 27% в III квартале, а доля ипотеки на готовые квартиры выросла с 28% до 39%.

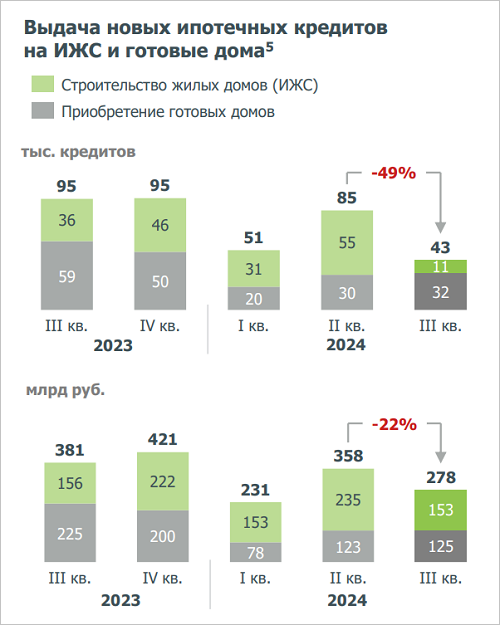

Выдача ипотеки на ИЖС в III квартале резко снизилась, а в сегменте готовых домов — оставалась стабильной.

Спрос на ипотеку в сегменте ИЖС и покупки индивидуальных домов сократился: банки выдали 102 тыс. траншей (включая 43 тыс. новых кредитов, -49% относительно показателя II квартала 2024-го). Объем ИЖК составил 278 млрд руб. (-22%). При этом количество новых кредитов на фоне завершения льготной ипотеки потеряло 80% по сравнению с II кварталом 2024 г.

Источники: данные опросов банков, ДОМ.РФ, Банк России

Выдача ипотеки на приобретение готовых домов сохранилась практически на уровне предыдущего квартала (+5%). В результате выдача ипотеки на ИЖС за январь — сентябрь 2024-го превышает результаты прошлого года (+32% по количеству новых кредитов) благодаря высокому спросу в I полугодии.

Следует отметить, что основной объем кредитов на ИЖС в III квартале выдавался по льготным программам (96%) — доля массовой льготной ипотеки, снизившись с 60% до 29%, оставалась существенной за счет сделок, заключенных до 1 июля.

Доля «Семейной ипотеки» почти не изменилась (35%); доля других госпрограмм выросла с 7% до 32% в основном за счет «Сельской ипотеки».

Источники: ДОМ.РФ, Банк России

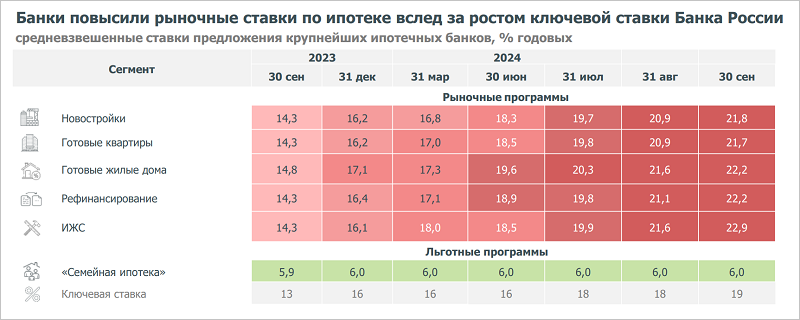

Аналитики ДОМ.РФ в своем обзоре отметили снижение в июле — сентябре доступности рыночной ипотеки: банки повысили ставки предложения по рыночным программам на 3—4 п. п., до уровня 22% (больше, чем весной 2022 г.) вслед за ключевой ставкой Банка России.

Повышение рыночных ставок предложения на готовое жилье не сильно отразилось на ставках фактической выдачи, в том числе из-за банковских программ по снижению ставки за комиссию.

Источник: Банк России

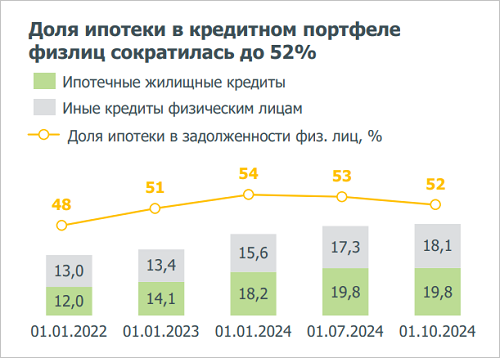

Ипотечный портфель на балансе банков практически не изменился за квартал и составил 19,8 трлн руб. на 1 октября текущего года — это связано с низкими выдачами и большим объемом сделок секьюритизации.

С начала года портфель ипотеки прибавил 1,6 трлн руб. (+9%). Это практически в два раза меньше, чем за январь — сентябрь 2023 года (+3 трлн руб., или +22%). При этом доля ипотеки в кредитном портфеле физлиц сократилась до 52%.

В октябре банки выдали 97 тыс. ипотечных кредитов (+3% к сентябрю 2024 г.) на 369 млрд руб. (-1%). Аналитики отмечают сохранение сентябрьского уровня выдач ипотеки как по льготным, так и по рыночным программам.

Источники: Банк России, ДОМ.РФ.

Согласно прогнозу ДОМ.РФ, ипотечное кредитование останется на низком уровне до конца года.

Однако благодаря высоким результатам I полугодия выдача ипотеки по итогам года снизится лишь на треть к уровню рекордного 2023-го и составит 1,4 млн кредитов на 5,0 трлн руб.

Подробнее с обзором можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: доля льготных программ в Сбере в октябре снизилась до 37%

Росреестр: количество ипотечных сделок за месяц выросло почти на четверть

Эксперт: в октябре выдачи ипотеки продолжали падать, и прежде всего за счет рынка новостроек

Эксперты отметили оживление спроса на вторичное жилье в октябре

Эксперты: в сентябре выдачи льготной ипотеки сократились на 70%

Количество выданных в России ипотечных кредитов в российских регионах упало на 53%

ДОМ.РФ: в октябре застройщики вывели на рынок 4,8 млн кв. м — на 14% больше, чем месяцем ранее

Эксперты: сохранится ли доступность «Семейной ипотеки» после очередного исчерпания лимитов

Эксперты: выдача ипотеки в России за три квартала сократилась почти на треть