Эксперты: выдача ипотеки в 2023 году превысит прошлогодний уровень

По данным аналитиков ДОМ.РФ и Frank RG, в I квартале 2023 года более 500 тыс. семей улучшили жилищные условия с помощью ипотеки. Общая сумма займов составила 1,85 трлн руб., что на 13% выше по количеству и на 24% по сумме по сравнению с аналогичным периодом прошлого года.

Фото: ДОМ.РФ

Об этом говорится в обзоре рынка ипотечного кредитования Аналитического центра ДОМ.РФ, подготовленном на основании данных Банка России и компании Frank RG.

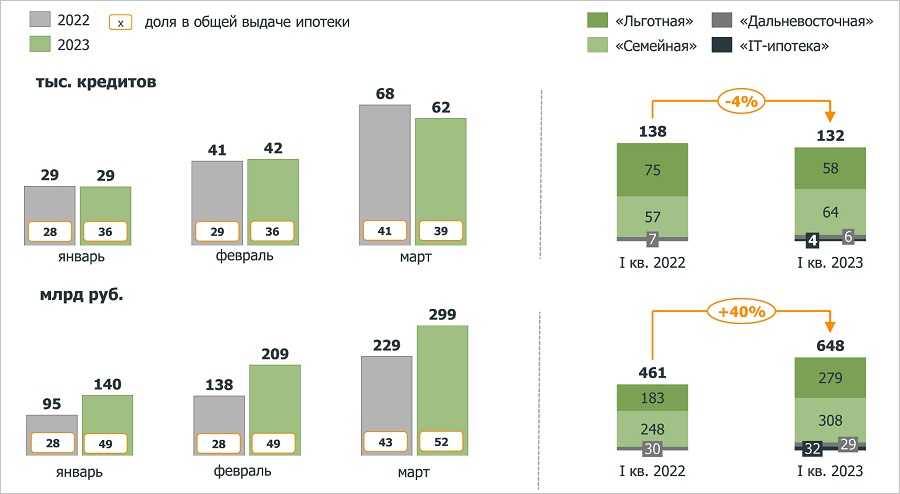

Выдача ипотеки по льготным программам

Источники: Банк России, Frank RG, ДОМ.РФ

Прежде всего, аналитики отметили заметное оживление спроса на льготные программы. Их доля возросла до 37% в общей выдаче (+4 п. п. к I кварталу 2022 года), а в денежном выражении превысила половину от стоимости всех выданных займов.

При этом «Семейная ипотека» опередила «Льготную ипотеку», благодаря расширению в начале 2023 года ее условий на все семьи с детьми до 18 лет.

Средневзвешенные ставки предложения топ-20 банков, % годовых

Источники: Банк России, Frank RG, ДОМ.РФ

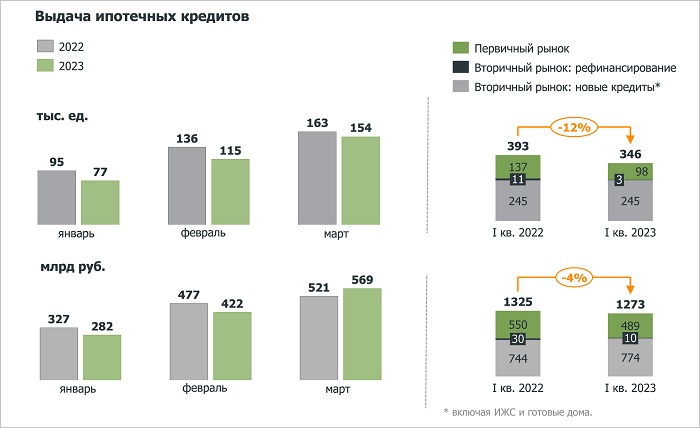

В материалах также отмечается, что рыночные ставки предложения по ипотеке в I квартале 2023 года оставались неизменными — около 11%. Именно по таким ставкам выдается ипотека на вторичное жилье, а это более 60% объема выдачи. В этом сегменте за первые четыре месяца 2023 года выдано 358 тыс. кредитов на 1,1 трлн руб. — соответственно на 26% и 33% больше, чем за четыре месяца 2022 года.

Покупательский спрос в I квартале на готовое жилье, стоимость которого значительно ниже, чем новостроек, удержался на уровне 1 квартала 2022 года, уточнили авторы обзора. Средний размер кредита на вторичном рынке составил 3,2 млн руб. — в полтора раза меньше, чем на первичном рынке (5 млн руб.)

Выдача ипотечных кредитов

Источники: Банк России, Frank RG, ДОМ.РФ

На первичном рынке выдача ипотеки в январе — марте 2023 года снизилась как по количеству (-29% к I кварталу 2022 года), так и по объему (-11%). В результате доля ипотеки на новостройки сократилась до 28% от количества всех выдач (-7 п. п.) и 38% от общего объема (-4 п. п.). Портфель ипотечных кредитов, по оценкам экспертов, на 1 мая достиг 15 трлн руб. увеличившись с начала года 2023 года более чем на 900 млрд руб.

С учетом текущей динамики ипотеки и улучшения прогноза Минэкономразвития России (в том числе по доходам населения и безработице) аналитики ДОМ.РФ достаточно оптимистично оценивают перспективы развития ипотечного рынка в текущем году.

Выдача ипотечных кредитов в 2023 году

Источники: Банк России, Frank RG, ДОМ.РФ

«В первом квартале мы ожидали более глубокий спад, однако этого не произошло, — отметил руководитель Аналитического центра госкорпорации Михаил Гольдберг (на фото ниже) и добавил: — Уже в марте стоимостной объем выдачи ипотеки стал третьим по величине за всю историю».

Фото: www.nation-news.ru

Эксперт убежден, что если текущий тренд на рынке сохранится и на него не повлияют внешние факторы, то выдача ипотеки в 2023 году превысит уровень прошлого года.

Другие публикации по теме:

Эксперты: в апреле ситуация на рынке ипотечного жилищного кредитования коренным образом улучшилась

В апреле объем ипотечных сделок в Банке ДОМ.РФ вырос на 62,5%

Cпрос на программу IT-ипотеки в Банке ДОМ.РФ вырос втрое

Эксперты: в I квартале в Московском регионе доля ипотеки достигла 80,7% от общего объема кредитов

В I квартале Банк ДОМ.РФ увеличил объем выданных кредитов на 132%

Банк ДОМ.РФ: количество заявок на ипотеку для ИЖС ежемесячно растет на 40%

Эксперты: в марте количество выданных крупнейшими банками ипотечных кредитов увеличилось на 37%

Эксперты: цены жилья на вторичном рынке скоро догонят новостройки

Эксперты: на столичном рынке жилья происходит перераспределение покупательского спроса