Эксперты: вывод новых проектов на московский рынок в I квартале сократился на треть

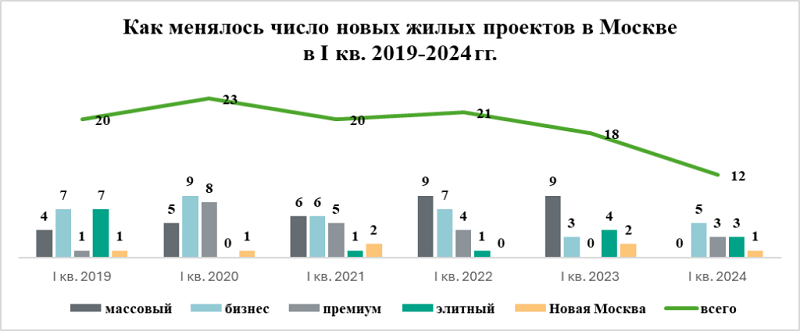

Как подсчитали аналитики Метриум, в январе — марте 2024 года московские застройщики начали реализацию 12 проектов застройки, что на треть меньше показателя того же периода 2023 года.

Фото: пресс-служба Метриум

Как показало исследование, рынок московских новостроек в I квартале 2024 года пополнился 12 проектами. По сравнению с I кварталом 2023 года темпы запуска новых комплексов снизились на 33,3% (тогда началась реализация 18 проектов). Специалисты изучили данные за прошедшие пять лет и пришли к выводу, что результат I квартала текущего года стал для московских девелоперов самым низким за последние годы.

Аналитики отметили активность девелоперов проектов бизнес-класса: в продажу выведено 5 комплексов. Это больше результата января — марта 2023 года (3 комплекса), но меньше, чем в предыдущие годы.

Источник: Метриум

Акционер, управляющий партнер ГК ОСНОВА Олег Колченко подтвердил, что в настоящий момент фиксируется небольшое снижение темпов вывода новых объектов.

«Но нельзя забывать, что все это происходит на фоне рекордного объема запуска проектов в конце прошлого года, — добавил он, — Поэтому говорить о сокращении активности девелоперов, особенно в долгосрочной перспективе, не приходится».

Кроме того, напомнил Олег Колченко (на фото ниже), сегодня застройщики не так привязаны к объемам продаж, как это было еще несколько лет назад. В настоящий момент строительство ведется на проектное финансирование, а средства покупателей поступают на счета эскроу.

Фото: osnova.group

Топ-менеджер отметил, что в каждом сегменте сегодня достаточно проектов на начальной стадии строительства. Так, в бизнес-классе, по его словам, из порядка 20 тыс. квартир и апартаментов девелоперы предлагают более 3,3 тыс. лотов (16,5% от общего объема рынка) на котловане. Причем новые проекты готовы предложить покупателям высокую инвестиционную привлекательность за счет выгодных цен на старте.

Олег Колченко привел в пример ЖК EvoPark Сокольники и ЖК EvoPark Измайлово со стартом в I квартале 2024 года, где стоимость 1 кв. м начинается от 260 тыс. руб., при этом здесь предусмотрены амфитеатры, спортивные площадки, коворкинги, кафе, игровые пространства для детей.

Генеральный директор компании MR Group Мария Литинецкая (на фото ниже) убеждена, что новые проекты дают импульс развитию локаций, ведут к формированию рабочих мест и современной социальной инфраструктуры. ЖК Cityzen, продажи которого стартовали в I квартале 2024 года, по ее словам, яркий пример такого прогрессивного формата домостроения с сочетанием приватности и развитой инфраструктуры.

Фото: mr-group.ru

Исследователи отметили также высокую активность девелоперов премиального сегмента и элитного жилья (по три новых комплекса). Но, если премиум-класс показал значительный рост (в январе — марте 2023 года не стартовало ни одной новостройки премиум-класса), то в классе «элит» зафиксировано снижение темпов запуска на 25% (в тот же период 2023-го стартовало 4 ЖК).

Что касается массового сегмента, то в январе — марте 2024 года на рынок не выведено ни одного проекта. Аналитики отметили резкое изменение ситуации за минувшие 12 месяцев: в I квартале 2023 года была начата реализация девяти проектов (включая арендные дома). В предыдущие годы в этот период стартовали продажи в 4—9 массовых новостройках.

Тем не менее в пяти строящихся проектах на московском первичном рынке стартовали продажи новых очередей ЖК Преображенская площадь, ЖК Shagal, ЖК Тринити, ЖК Остров, ЖК ALIA (АЛИА).

Фото: Regions Development

Коммерческий директор Regions Development Лилия Арцибашева (на фото) рассказала, что практически половина выведенных на рынок в I квартале текущего года проектов — это следующие очереди комплексов.

«Их старт выгоден для девелопера, так как клиенты получают усовершенствованный знакомый продукт, качество которого уже успели оценить, — подчеркнула эксперт и добавила: — Развитие проекта означает, что девелопер правильно выбрал локацию, верно выстроил отношения с целевой аудиторией».

Сейчас, по ее словам, столичные застройщики реализуют более 400 комплексов, включая масштабные, разделенные на несколько очередей. Старт продаж в каждой из них — событие, по значимости сопоставимое с появлением на рынке нового комплекса.

Фото предоставлено компанией Метриум

Управляющий директор компании Метриум Руслан Сырцов (на фото) отметил, что активность застройщиков в I квартале 2024 года оказалась самой низкой за несколько лет.

«Но это не означает долгосрочный разворот к новому тренду, — полагает эксперт, — Многие клиенты сейчас откладывают покупку квартир. Но, очевидно, после снижения ключевой ставки ситуация поменяется».

Сырцов также предположил, что, несмотря на стремление покупателей обновлять жилищные условия и инвестировать в ликвидные недвижимые активы, на рынке может уменьшиться число апарт-комплексов в связи с возвращением НДС на услуги застройщиков апартаментов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: после зимнего охлаждения в марте на рынке петербургских новостроек началась «оттепель»

Эксперты: в марте продажи квартир и апартаментов в Московском регионе выросли на 48%

Эксперты: в марте на рынке новостроек Москвы выросли все показатели, кроме предложения

Эксперты: новостройки комфорт-класса в Москве дорожают

Эксперты: спрос на большие квартиры элит-класса в Москве за два года удвоился

Эксперты: в марте резко вырос вывод на рынок новых проектов

Эксперты: охлаждение спроса не привело к снижению цен

Эксперты: за год спрос на элитные новостройки увеличился в 3,8 раза

Росреестр: продажи жилья в новостройках Москвы за два первых месяца 2024 года упали почти на 10%

Эксперты: спрос на московские новостройки упал, но не по всему рынку, а у конкретных застройщиков