Эксперты выяснили, как менялись цены на жилье в первой половине 2023 года

Эксперты онлайн-сервиса Сбера изучили изменения стоимости 1 кв. м на первичном и вторичном рынках жилья в крупнейших регионах РФ за первые шесть месяцев текущего года.

Фото: www.capital-vikup.ru

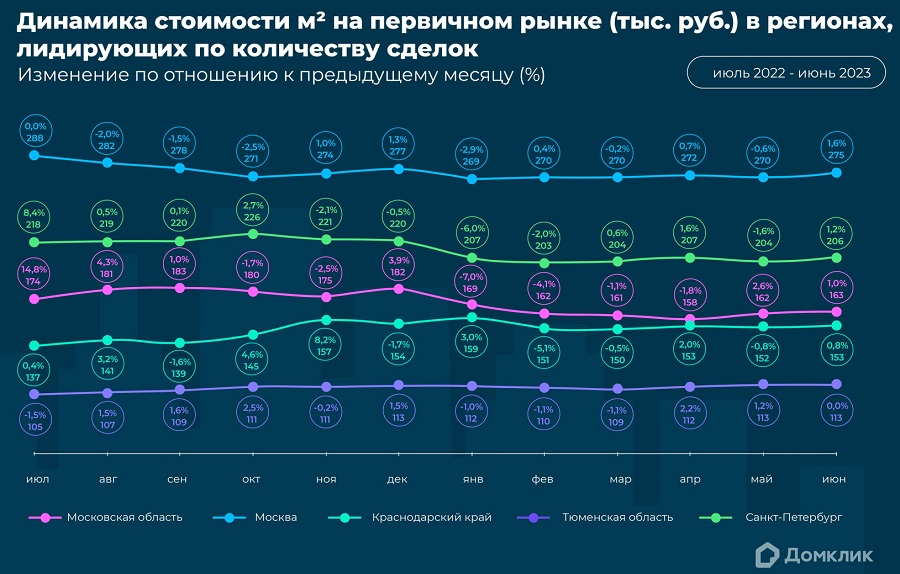

Новостройки

Сравнивая данные за январь и июнь, аналитики выяснили, что в большинстве регионов стоимость 1 кв. м в новостройках незначительно выросла — в пределах 5%.

В начале года еще наблюдались последствия ажиотажа, связанного с заявлениями и слухами об отмене льготной ипотеки и об ограничении субсидирования со стороны застройщиков.

Но в Москве, Санкт-Петербурге, Московской области увеличение спроса на новостройки оказалось краткосрочным. Уже в феврале произошло его снижение до уровня начала IV квартала 2022 года и даже ниже.

Тем не менее в ряде регионов цены продолжили рост, и высокий спрос на первичное жилье фиксировался фактически до марта.

Весь I квартал количество сделок на первичном рынке также росло. Даже в марте число ипотечных выдач (около 27 тыс.) существенно превысило показатели второй половины 2022 года (до 18 тыс., исключая ажиотажный декабрь).

И во II квартале количество выдач продолжало оставаться высоким (свыше 25 тыс.)

Резкий рост спроса на ипотеку привел к колебаниям цен в большинстве лидирующих по этому показателю регионов.

Так, в Санкт-Петербурге, Краснодарском крае, Московской и Тюменской областях в апреле цены по отношению к марту изменились сразу на 2%, но вплоть до июня стоимость продолжала колебаться в поисках нового равновесия.

В июне цена первичного жилья в крупнейших регионах вновь пошла вверх. Прирост составил 1%—2%, и лидером здесь являлась Республика Татарстан (+9%).

Фото: www.incdn.profile.ru

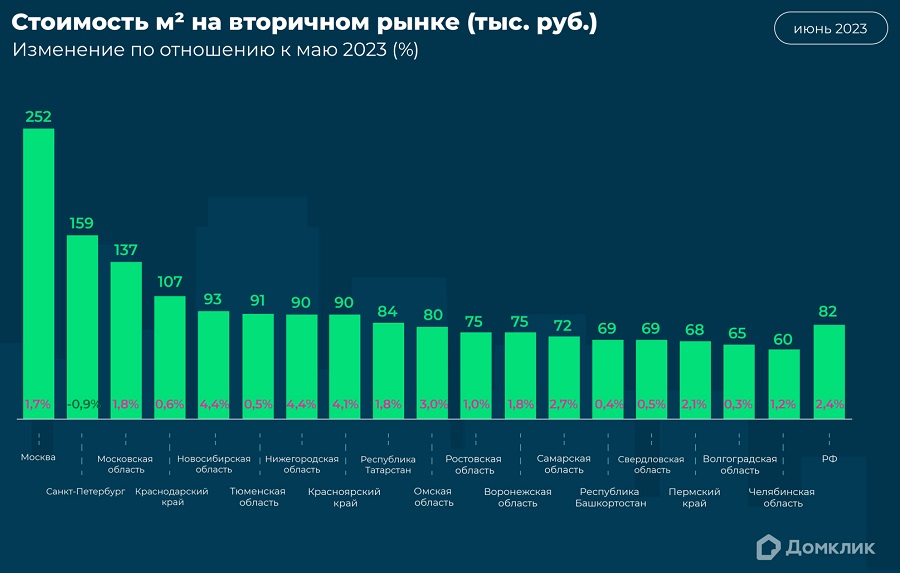

«Вторичка»

Эксперты напомнили, что в конце прошлого года из-за ажиотажа по поводу возможной отмены льготной ипотеки, конкуренция за покупателей между рынком новостроек и готового жилья была достаточно жесткой.

В итоге стоимость вторичных квартир в большинстве субъектов РФ снизилась. В крупнейших регионах (Москве, Санкт-Петербурге, Московской и Тюменской областях), где эта борьба была наиболее яркой, стоимость 1 кв. м упала на 2%—4%.

В начале 2023 года в столичном регионе тренд на снижение сохранился. Причина — в новом всплеске интереса к другим категориям жилья («первичка», ИЖС) и, как следствие, в высокой степени неопределенности.

И вот в июне повышение цены вторичного жилья началось практически везде.

Фото: blog.domclick.ru

«В среднем стоимость по стране увеличилась более чем на 2% — наибольший прирост с сентября 2022 года, — отметил и. о. директора дивизиона Домклик Алексей Лейпи (на фото) и уточнил: — Исключение составил лишь Санкт-Петербург, где фиксируется несущественное снижение на 1%».

По мнению экспертов, столь значительное и однородное повышение стоимости вызвано ростом спроса на вторичном рынке.

Они связывают это с возможным увеличением ключевой ставки ЦБ (которое в итоге и произошло 21 июля).

Кроме того, эксперты Домклик считают, что многие заемщики переключились на вторичный рынок в связи с отменой околонулевой ипотеки минувшей весной.

Другие публикации по теме:

Эксперты: рисков затоваренности жилищного рынка новостройками нет

ЦБ: выдача ипотеки продолжает расти, при этом доля проблемных кредитов остается низкой

Эксперты: новым рекламным слоганом вместо «Покупай выгоднее» становится «Покупай быстрее»

Сбер фиксирует заметный рост ипотеки

Эксперты: шесть месяцев спрос шел вверх, а во II полугодии главным трендом будет выжидание

Эксперты: спрос на жилье в Москве находится на высоком, отнюдь не кризисном, уровне

Эксперты: рынок ипотечного кредитования к концу года может достичь 6 млрд руб. (графики)

Эксперт: у роста выдачи ипотечных кредитов в России есть ряд конкретных причин

Эксперт: у роста выдачи ипотечных кредитов в России есть ряд конкретных причин