Эксперты выяснили, как за два года изменилось предложение в российских новостройках от Калининграда до Красноярска

Аналитики bnMAP.pro изучили данные по сделкам на первичном рынке в более чем 40 локациях и представили большой отчет за 2022—2023 годы.

Фото: bnmap.pro

Отдельно в качестве примера специалисты интернет-сервиса подробно рассмотрели ключевые показатели по Московскому региону.

Количество лотов, средняя площадь (кв. м) в динамике сделок, 2022—2023 гг.

Источник: bnMAP.pro

«Старая» Москва

В этой локации, отметили эксперты, наблюдалась интересная динамика. Если в январе 2022 года в старых границах столицы было зафиксировано 4,7 тыс. лотов в сделках, то в прошлом декабре эта цифра выросла до 7,5 тыс.

При этом средняя площадь приобретаемого лота за почти два года сократилась с 51,1 кв. м до 47,9 кв. м.

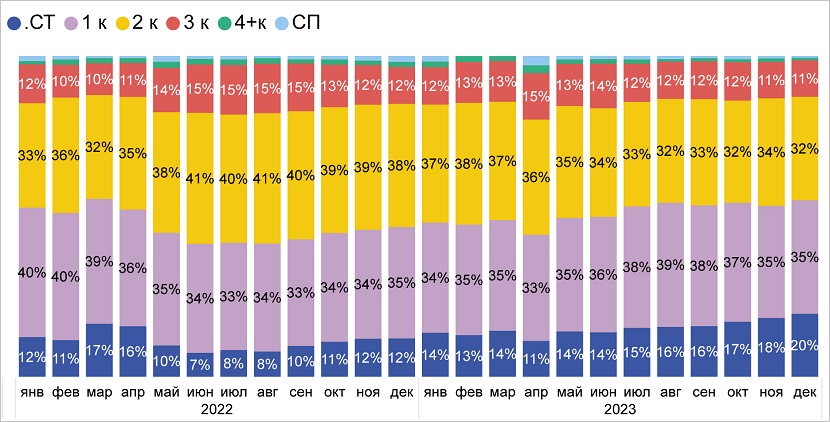

Структура лотов по количеству комнат в динамике сделок, 2022— 2023 гг.

Источник: bnMAP.pro

В структуре сделок на 8 п. п. (до 17%) увеличилась доля студий, а интерес к двухкомнатным и трехкомнатным квартирам снизился — на 3 п. п. (до 29%) и на 2 п. п. (до 11%) соответственно.

Средний бюджет лота, средняя цена 1 кв. м и количество лотов в предложении в динамике, 2022—2023 гг.

Источник: bnMAP.pro

При этом средний лот на витрине с января 2022 года подорожал на 15,4% (до 30 млн руб.), а 1 кв. м — на 20,46% (до 524 тыс. руб.).

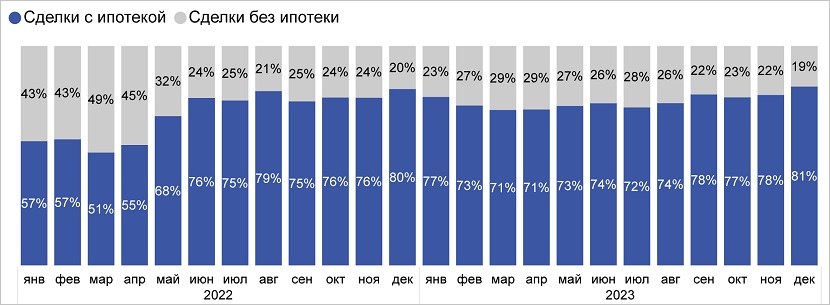

Структура и динамика сделок по типу финансирования, 2022— 2023 гг.

Источник: bnMAP.pro

Существенно за два года вырос процент сделок с ипотекой — на 24 п. п. (до 81%).

Количество лотов, средняя площадь (кв. м) в динамике сделок, 2022—2023 гг.

Источник: bnMAP.pro

Новая Москва

Если в январе 2022 года в ТиНАО было зарегистрировано 1,6 тыс. лотов, то в декабре 2023-го — уже 3,3 тыс.

Как и в «старой» Москве, средняя площадь квартир в этой локации сократилась — с 46,1 кв. м до 44,2 кв. м, а доля студий увеличилась на 10 п. п. (до 16%).

Структура лотов по количеству комнат в динамике сделок, 2022— 2023 гг.

Источник: bnMAP.pro

Предложение однокомнатных и двухкомнатных квартир сократилось на 10 п. п. (до 36%) и 2 п. п. (до 34%) соответственно.

Средний бюджет лота, средняя цена 1 кв. м и количество лотов в предложении в динамике, 2022—2023 гг.

Источник: bnMAP.pro

Средний бюджет лота с января 2022 года к декабрю 2023-го прибавил 9,6% (до 11,4 млн руб.), цена 1 кв. м — 15,9% (до 241 тыс. руб.).

Структура и динамика сделок по типу финансирования, 2022— 2023 гг.

Источник: bnMAP.pro

Доля сделок с ипотекой увеличилась на 28 п. п. (до 91%).

Количество лотов, средняя площадь (кв. м) в динамике сделок, 2022—2023 гг.

Источник: bnMAP.pro

Московская область

В январе 2022 года в Подмосковье было зарегистрировано 4,8 тыс. лотов, в декабре прошлого — 6,5 тыс.

Средняя площадь лота снизилась, но менее заметно, чем в других локациях региона: с 43,7 кв. м до 43,1 кв. м.

Структура лотов по количеству комнат в динамике сделок, 2022— 2023 гг.

Источник: bnMAP.pro

Доля студий в структуре сделок выросла на 8 п. п. (до 20%), а доля однокомнатных и двухкомнатных квартир снизилась — на 5 п. п. (до 35%) и 1 п. п. (до 32%) соответственно.

Средний бюджет лота, средняя цена 1 кв. м и количество лотов в предложении в динамике, 2022—2023 гг.

Источник: bnMAP.pro

Средняя цена лота выросла на 16,7% (до 8,4 млн руб.), 1 кв. м — на 20,7% (до 181 тыс. руб.).

Структура и динамика сделок по типу финансирования, 2022— 2023 гг.

Источник: bnMAP.pro

Доля сделок с ипотекой увеличилась на 25 п. п. (до 91%).

Подробный отчет по каждому из изученных экспертами bnMAP.pro регионов можно посмотреть здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: предложение элитной недвижимости в Подмосковье снизилось почти на четверть

Эксперты: из-за дорогой ипотеки спрос «мигрирует» из перегретой по ценам «старой» Москвы за МКАД

Эксперты: московские новостройки вернулись к ценам ноября

Эксперты: спрос на недвижимость Подмосковья в IV квартале 2023 года вырос на 57,4%

Эксперты: объем предложения новостроек Новой Москвы за год вырос на 15,9%

Росреестр: во второй половине 2023 года в новостройках Москвы снизилась средняя стоимость квартир

Эксперты: половина спроса на столичные новостройки массового сегмента приходится на Новую Москву

Эксперты: объем продаж в новостройках Москвы в 2023 году вырос на треть

Эксперты: что повлияло на рекордный рост числа ипотечных сделок в Москве