Эксперты выяснили, насколько интересна москвичам и петербуржцам покупка машино-мест

Аналитический центр ДомКлик и СберАвто изучил рынок машино-мест в Москве и Санкт-Петербурге. Опросив 1 300 пользователей, эксперты оценили востребованность ипотеки на машино-места.

Фото: www.sevnotariat.ru

Выбор двух крупнейших российских городов был не случаен. Согласно статистике за 2022 год, ипотека на покупку машино-места популярна именно в них. Доля Москвы и Санкт-Петербург составляет порядка 50%.

Москва

Исследование показало, что большинство москвичей (75%) паркуются как придется. При этом 47% респондентов зачастую не находят свободных мест.

31% опрошенных практически всегда знают, где припарковаться. Еще 6% вообще никогда не сталкивались с такой проблемой.

Фото: www.static-rmg.be

49% москвичей могут припарковаться у дома за пять минут. 47% ищут место до получаса и более.

При этом мало кто думает о приобретении собственного машино-место. Таковых в Москве лишь 12%.

Источник: ДомКлик

Машино-места и гаражи покупаются в основном в отдаленных районах. Например, в таких поселениях Новой Москвы, как Сосенское или Московский.

Для центральной части города исключения составляют разве что Марьина Роща и Даниловский район.

Источник: ДомКлик

Дешевле всего машино-место обойдется в Сосенском поселении, а дороже — в Даниловском районе.

Санкт-Петербург

Как и в Москве, большинство жителей Северной столицы паркуются стихийно. 37% регулярно ищут, куда поставить свой автомобиль.

Фото: www.yandex.net

В отличие от москвичей петербуржцы такое место находят в среднем за пять минут. Лишь каждый десятый тратит на это больше времени, но все равно можно уложиться максимум в 15 минут.

Как видим, проблем с парковкой в Санкт-Петербурге меньше (что неудивительно). Однако при этом доля респондентов с машино-местом или собственным гаражом в городе на Неве в два раза больше, чем в Белокаменной (21% против 12%).

Источник: ДомКлик

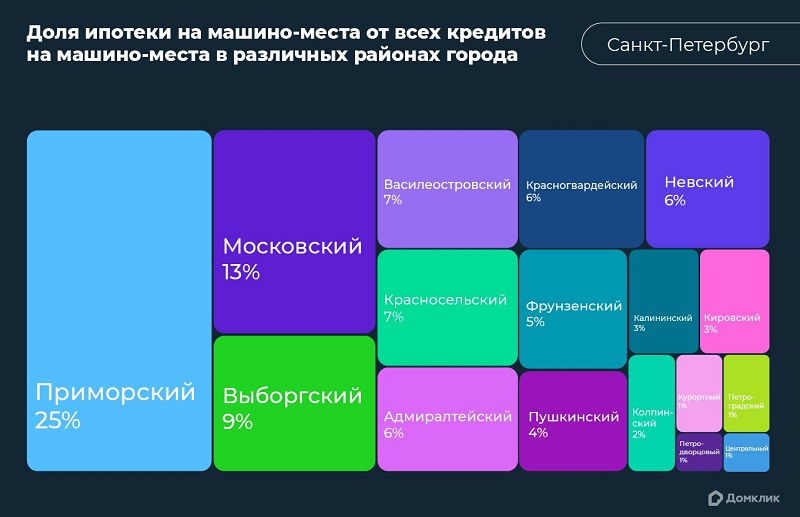

В 2022 году места для хранения автомобилей в основном приобретали жители Приморского, Московского и Выборгского районов Северной столицы.

Источник: ДомКлик

Самые бюджетные варианты — в Пушкинском районе. Далее следуют Невский и Приморский районы Санкт-Петербурга.

Для информации: кредит на покупку машино-места, гаража, кладовой или земли под гараж выдается в Сбере по ставке от 11,4% годовых.

Другие публикации по теме:

Московские девелоперы теперь не могут размещать плоскостные парковки рядом с возводимыми домами

Эксперты: машино-место в новостройке может стоить от 3% до 28% от цены квартиры

На основании каких документов ФНС признает объект машино-местом

Росреестр установил минимально допустимые размеры машино-места