Эксперты: за год московский «квадрат» подорожал более чем на треть

Аналитики Метриум подвели итоги III квартала на столичном рынке новостроек массового сегмента.

Фото: www.rbk.ru

По итогам отчетного периода, согласно маркетингового исследования Метриум, на территории Москвы в старых границах в продаже находилось 88 жилых комплексов массового сегмента, включавших 15 275 квартир суммарной площадью 765,3 тыс. кв. м.

Относительно II квартала объем предложения вырос на 33% по числу квартир и на 29% — по метражу.

«В III квартале наблюдалось некоторое повышение девелоперской активности: за отчетный период рынок пополнился четырьмя новыми проектами», — отмечается в исследовании.

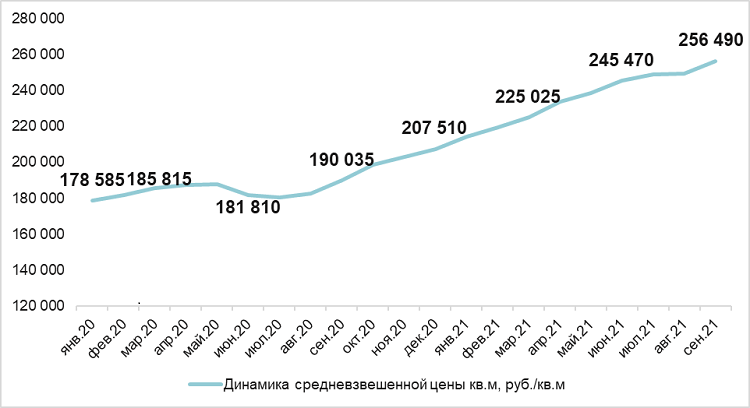

Динамика средней цены предложения в новостройках массового сегмента с 2020 г., руб. за 1 кв. м:

Источник: Метриум

По расчетам аналитиков Метриум по итогам III квартала 2021 года средняя цена 1 кв. м на рынке новостроек «старой» Москвы составила 256,49 тыс. руб. (+2,8% за месяц; +4,5% квартал; +14% за полгода; +24% за девять месяцев; +35% за 12 год).

«Причина роста цен заключается в повышении строительной готовности корпусов (плановая индексация цен), а также в наращивании экспозиции преимущественно компактных квартир», — поясняется в исследовании.

Фото: www.tsargrad.tv

В то же время в материалах указывается, что положительная ценовая динамика «квадрата» не сильно сказалась на средней стоимости квартир: она выросла за квартал лишь на 1% — до 12,85 млн руб. за лот.

Столь несущественный рост авторы исследования объясняют тем, что в III квартале сократился объем предложения 3-комнатных и многокомнатных квартир большой площади, а также снизилась средняя площадь экспонируемых квартир на 1,8 кв. м — до 50,1 кв. м.

Фото: www.yandex.ru

По мнению управляющего партнера компании Метриум Надежды Коркка (на фото), в ближайшие месяцы ожидается некоторое охлаждение платежеспособного спроса на московские новостройки из-за постепенного подорожания ипотеки (на фоне роста ключевой ставки ЦБ) и инфляции рубля.

Вместе с тем распространение с июля действия госпрограммы льготной «Семейной ипотеки» на заемщиков с одним малолетним ребенком плюс стремление инвестировать в дорожающее московское жилье — будут в определенной мере стимулировать такой спрос, полагает Коркка.

Фото: www.netyerim.net

«Можно предполагать, что до конца текущего года цены сохранятся на прежнем уровне (однако возможны кратковременные локальные коррекции связанные со структурой экспозиции), а спрос начнет восстанавливаться благодаря новому объему предложения и программам кредитования по пониженной ипотечной ставке от застройщиков и их банков-партнеров», — резюмировала эксперт.

Другие публикации по теме:

Эксперты: московский «квадрат» дорожает. В том числе из-за роста числа квартир с отделкой

Эксперты: рост цен на московский «квадрат» в августе сильно замедлился

Эксперты: в Москве замедлились темпы роста цен на жилье в новостройках массового сегмента

Эксперты: спрос на столичные новостройки за год вырос почти на треть