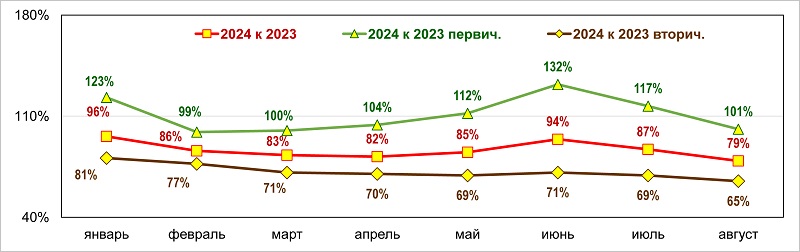

Эксперты: за год продажи новостроек в Московском регионе упали на 6%, за месяц — на 14%

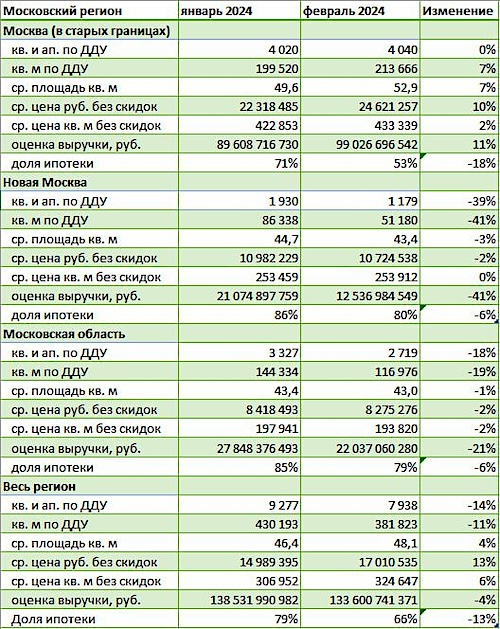

По информации базы данных продаж и цен новостроек Dataflat.Ru в феврале число зарегистрированных розничных продаж квартир и апартаментов по ДДУ и уступкам в Подмосковье, «старой» и Новой Москве по сравнению с январем снизилось на 14%, доля сделок с ипотекой уменьшилась на 13% — с 79% до 66%.

Фото: © Сергеев Валерий / Фотобанк Лори

Спрос на рынке, подчеркнули аналитики Dataflat.Ru, поддерживался благодаря интересу покупателей к «старомосковскому» жилью бизнес-класса и выше, чего раньше не наблюдалось.

За счет роста доли дорогих лотов средняя цена сделки увеличилась на 10%.

Источник: Dataflat.Ru

В Новой Москве продажи снизились на 39%, в Подмосковье — на 18%.

«Эти рынки сильнее зависят от ипотечного кредитования и, особенно на фоне высокой ключевой ставки, от субсидируемых программ», — пояснил руководитель Dataflat.Ru Александр Пыпин (на фото ниже).

Фото предоставлено пресс-службой Dataflat.Ru

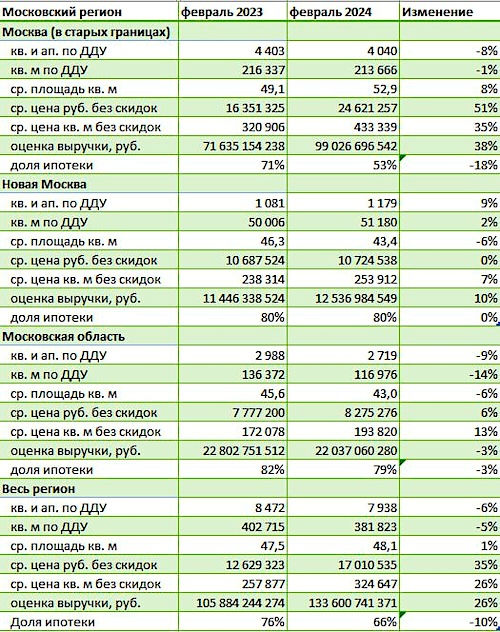

Если же сравнивать нынешние данные с итогами февраля 2023 года, то в минувшем месяце Росреестр зарегистрировал на 6% меньше розничных сделок с физлицами.

Однако при этом средняя цена 1 кв. м оказалась на 26% выше, чем год назад, а цена реализованного лота — на 35%.

Источник: Dataflat.Ru

Данные по каждой из локаций представлены в таблице.

На фоне снижения продаж более оптимистично выглядят показатели выручки (по определению Dataflat.Ru, это все денежные потоки от продаж в ЖК, поступившие на счета эскроу, застройщику или инвесторам).

На фоне роста стоимости «квадрата» и лота этот показатель сократился с января всего на 4%, а за год даже прибавил 26%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: за год спрос на новостройки в Москве вырос на треть

Эксперты: в новостройках городов-спутников Москвы 1 кв. м подорожал на 7%, а средний лот — на 6,3%

Эксперты: в январе активность на рынке новостроек Московского региона снизилась

Эксперты: стоимость 1 кв. м жилья в новостройках Подмосковья за год выросла почти на 10%

Эксперты: москвичи стали чаще покупать жилье без использования ипотеки

Эксперты: самые дорогие в стране новостройки Москвы и Сочи начали дешеветь

Эксперты: как изменилась стоимость стандартной квартиры в различных районах Москвы

Эксперты: новостройки Москвы в 2023 году подорожали на 23%

Эксперты: в январе продажи квартир и апартаментов в Московском регионе упали на 53%