Эксперты: за год столичные новостройки бизнес-класса подорожали на 13%

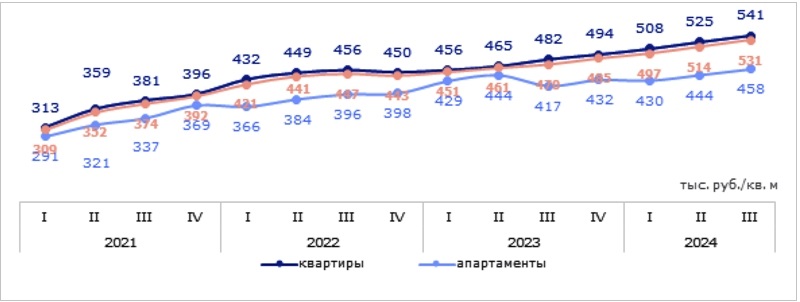

По данным компании Nikoliers, в III квартале 2024 года средневзвешенная стоимость 1 кв. м в бизнес-сегменте на первичном рынке Москвы увеличилась до 531 тыс. руб. (+13% за год, +3% за три месяца).

Источник: Nikoliers

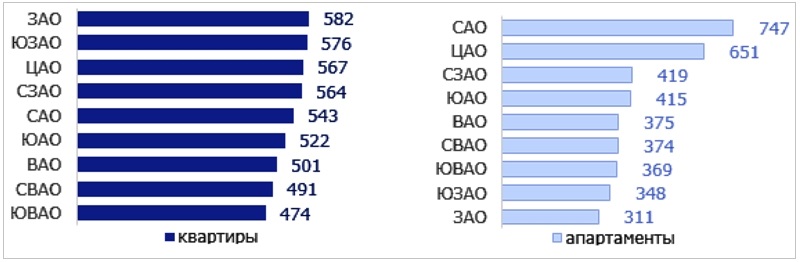

В июле — сентябре, согласно исследованию, наиболее дорогие квартиры бизнес-класса были представлены в ЗАО (582 тыс. руб. за «квадрат»), чуть дешевле — в ЮЗАО (576 тыс. руб.), на третьем месте — ЦАО (567 тыс. руб.).

Средневзвешенная цена по округам, бизнес-класс, тыс. руб./1 кв. м

Источник: Nikoliers

По апартаментам первенство в стоимости 1 кв. м держит САО (747 тыс. руб.), за ним следуют ЦАО (651 тыс. руб.) и СЗАО (419 тыс. руб.).

Структура предложения по бюджетам, бизнес-класс

Источник: Nikoliers

Большинство лотов в продаже — это квартиры с бюджетом 40 млн руб. и выше, на их долю приходится 27% от общей экспозиции.

Новое предложение. Бизнес-класс

Источник: Nikoliers

В III квартале в продажу вышло шесть новых проектов и 19 корпусов общей площадью более 620 тыс. кв. м, и, как отметили аналитики, экспозиция пополнилась только квартирами. В результате их доля в структуре предложения составила 88% (+2 п. п. за три месяца).

Общий объем экспозиции бизнес-класса в столице к концу сентября вырос до 1,27 млн кв. м (+3% за год).

«Ключевой причиной востребованности жилья в сегменте "бизнес" являются специальные условия покупки, такие как отсрочка платежа с минимальным первым взносом и вплоть до окончания строительства», — пояснил региональный директор департамента жилой недвижимости и девелопмента земли Nikoliers Кирилл Голышев (на фото ниже).

Фото: nikoliers.ru

Таким образом, подчеркнул эксперт, клиент остается при своих деньгах, которые могут быть либо вложены в бизнес, либо размещены на депозит под процент, при этом имеется возможность выбрать более просторную квартиру.

Кирилл Голышев не видит предпосылок к снижению цен на новостройки из-за высокой стоимости бридж-кредита и проектного финансирования, бизнес-модель которых привязана к ключевой ставке ЦБ.

Тем не менее он допустил точечный пересмотр ценовой политики в высокомаржинальных проектах, где у девелоперов есть запас прочности для подобных корректировок, либо там, где бюджеты были сильно завышены.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Новый продукт на рынке — страхование рассрочки от застройщика: рекомендации эксперта

Эксперты: бизнес-класс — самый меняющийся сегмент рынка новостроек

Эксперты: за год новостройки бизнес-класса в столице подорожали на 13%

Эксперты назвали самые продаваемые московские новостройки бизнес-класса в III квартале

Эксперты определили районы Москвы с максимальным снижением цен на жилье бизнес-класса

Эксперты: в августе на рынке новостроек Москвы более высокую устойчивость показал бизнес-класс

Эксперты: зоны отдыха в ЖК бизнес-класса — от студий йоги до яхт-клубов