Эксперты: за июль в столице и Подмосковье предсказуемо упали продажи квартир и апартаментов

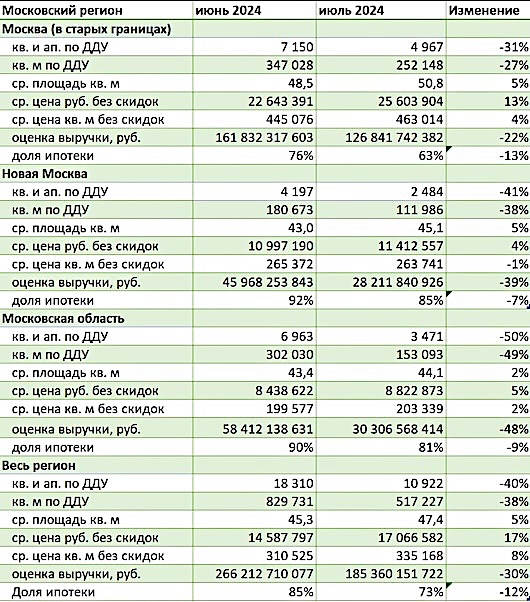

По информации базы данных новостроек Dataflat.Ru, в прошлом месяце по сравнению с июнем число зарегистрированных Росреестром розничных сделок по ДДУ и уступкам в Московском регионе снизилось на 40%.

Источник: Dataflat.Ru

Причина, как в очередной раз напомнили аналитики, понятна: завершение или изменение условий льготных госпрограмм. В старых границах столицы падение было наименьшим — на 31%, в Новой Москве — на 41%, в Подмосковье — на 50%.

Во всех локациях наблюдался рост средней площади помещений из-за сокращения продаж малогабаритного жилья, которое ранее активно приобреталось по субсидированным программам.

Источник: Dataflat.Ru

Предсказуемо уменьшилась доля сделок с ипотекой (до 63%). Средняя цена реализованного лота выросла на 13% за счет увеличения доли дорогого жилья, покупка которого слабо зависит от государственного субсидирования.

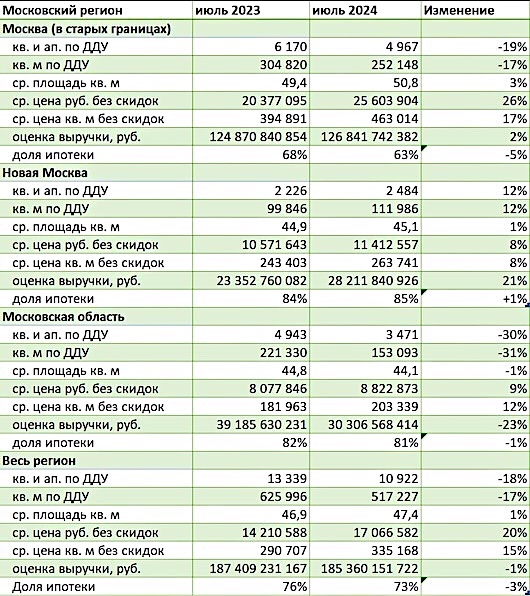

По сравнению с июлем 2023 года число сделок сократилось на 18%, стоимость квартир и апартаментов (по заявленным ценам без скидок) в среднем поднялась на 20%, а их площадь — на 1%.

Фото предоставлено пресс-службой Dataflat.Ru

Как отметил руководитель Dataflat.Ru Александр Пыпин (на фото), в итоге рынок новостроек потерял за июль около 30% выручки.

Эксперт подразумевает под этим все поступления денежных средств на счета эскроу, застройщиков и продавцов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: Москва по темпам роста цен на новостройки идет на четвертом месте

Эксперты: 8% квартир в Подмосковье стоят до 5 млн руб.

Эксперты: сокращение предложения жилья отмечено в большинстве районов Москвы

Эксперты: за первое полугодие спрос на новостройки Новой Москвы снизился почти на треть

Эксперты: суммарная выручка столичных девелоперов в первом полугодии достигла 731,6 млрд руб.

Росреестр: рекорд июня по сделкам с новостройками столицы был ожидаем

Эксперты: квартиры за МКАД практически вполовину дешевле, чем в «старой» Москве

Эксперты: в июне розничные продажи жилья в Московском регионе выросли на 24%

Эксперты: студии в Москве подорожали после запрета на их строительство