Эксперты: за квартал спрос на петербургские новостройки упал на треть, а рассрочек и акций от застройщиков стало больше

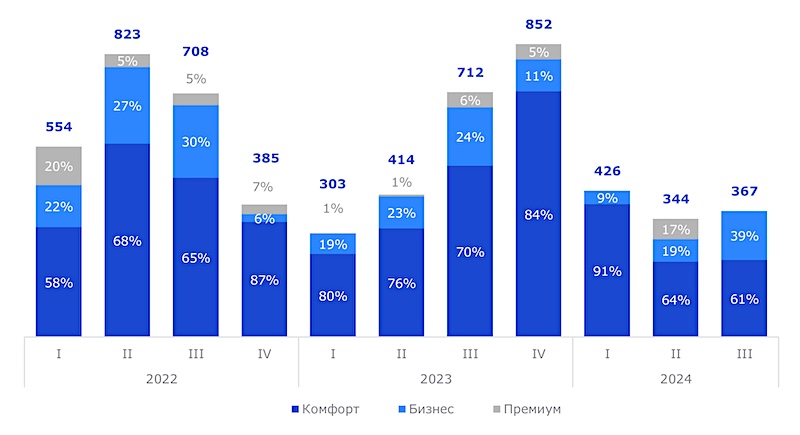

Согласно проектным декларациям, в июле — сентябре прошедшего года на рынок Санкт-Петербурга было выведено 367 тыс. кв. м жилой недвижимости, что на 7% выше показателя II квартала. Об этом говорится в исследовании компании Nikoliers.

Фото: nikoliers.ru

Показатели строительства жилья бизнес-класса в Северной столице за III квартал выросли вдвое. Этот сегмент, отметили аналитики, менее зависим от ипотечных госпрограмм, а сами объекты, как правило, обладают более привлекательными характеристиками расположения и продуктовой концепцией.

Динамика нового предложения по проектным декларациям, тыс. кв. м

Источник: Nikoliers

За три месяца рынок пополнился корпусами в 19 проектах, из них старт заявлен для семи комплексов суммарным объемом 3,5 тыс. лотов.

Лидерами по доле нового предложения стали Невский (20%), Василеостровский и Московский районы (по 18%).

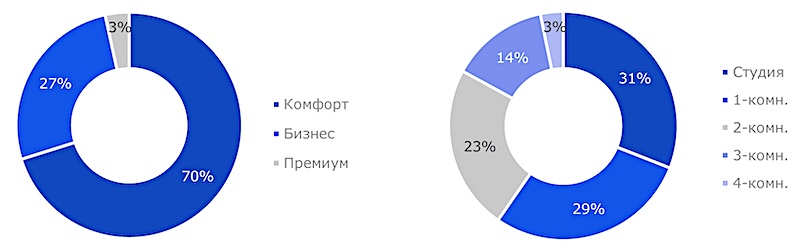

Структура экспозиции по классам и типам планировочных решений

Источник: Nikoliers

Объем экспозиции в городе на Неве в классах «комфорт», «бизнес» и «премиум» составил 36 тыс. лотов, или 1,7 млн кв. м (-4% за три месяца).

Основной объем предложения традиционно был представлен в комфорт-классе (70%). За квартал показатель снизился на 6 п. п., причем существенная доля (15%) пришлась на апартаменты.

Среднюю площадь лота в продаже на конец сентября специалисты оценили в 47 кв. м: 49 кв. м — в квартирах, 36 кв. м — в апарт-сегменте.

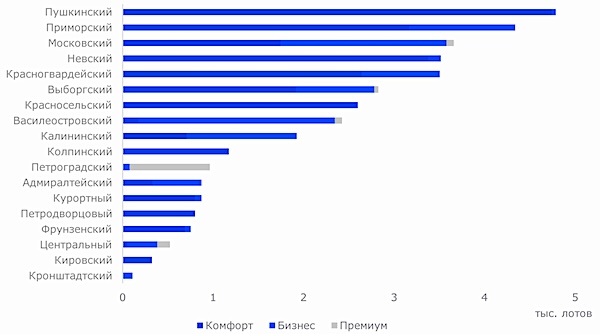

Структура экспозиции по классам и районам

Источник: Nikoliers

В лидеры по объему предложения вышли Пушкинский (13%), Приморский (12%) и Московский (10%) районы.

Динамика средневзвешенной цены 1 кв. м и объемов строительства

Источник: Nikoliers

Средняя стоимость 1 кв. м (без учета возможных скидок) на рынке первичной жилой недвижимости Санкт-Петербурга в классах «комфорт», «бизнес» и «премиум» поднялась до 286 тыс. руб. (+4% за квартал).

Максимальный рост цен эксперты зафиксировали в премиум-классе, объяснив это стартом продаж новых объектов в Петроградском и Центральном районах.

Наибольшее снижение наблюдается в Кировском районе, где на рынок вышел апарт-проект Industrial Avenir с минимальной стоимостью лотов для сервисного формата.

Суммарный объем жилищного строительства в Санкт-Петербурге, по данным на конец сентября, год к году снизился на 15%.

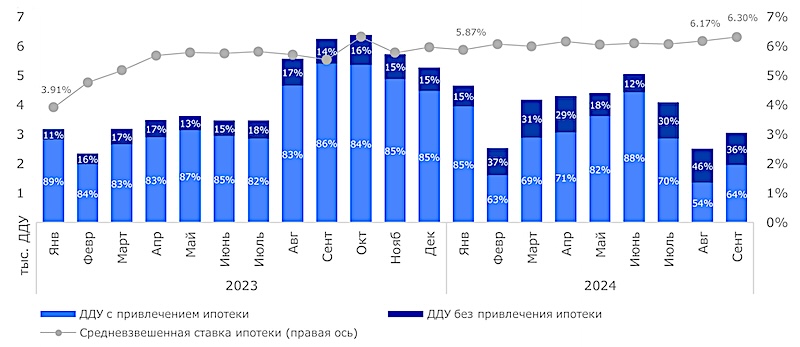

Динамика спроса на квартиры (количество ДДУ) и средневзвешенной ставки по выданным ИЖК

Источники: Nikoliers, ЕИСЖС

Количество зарегистрированных договоров участия в долевом строительстве в классах «комфорт», «бизнес» и «премиум» уменьшилось до 9,65 тыс. ДДУ и 385 тыс. кв. м (-30% ко II кварталу по количеству и на 28% — по площади).

Доля апартаментов в структуре сделок минимальна — 5%.

Фото предоставлено пресс-службой компании Nikoliers

По словам директора департамента жилой недвижимости и девелопмента земли Nikoliers Елизавета Конвей (на фото), в июле — сентябре рынок находился в состоянии стабилизации после прекращения действия массовой льготной программы и изменения условий «Семейной» и IT-ипотеки.

«На фоне охлаждения спроса, — добавила эксперт, — мы видим увеличение объема скрытых скидок в виде акций на отдельный пул лотов и предложения беспроцентной рассрочки».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в ноябре на рынке новостроек Петербургского региона наибольшим спросом пользовались студии

Эксперт: в Петербургском регионе сильнее всего дорожает элитная недвижимость

Эксперты: в октябре в Санкт-Петербурге быстрее остальных продавались четырехкомнатные лоты

Эксперты: в октябре продажи квартир и апартаментов в Петербургском регионе выросли на 2%

Эксперты: в сентябре новостройки подорожали и в Санкт-Петербурге, и в Ленинградской области

Эксперты: в сентябре рынок новостроек Петербургского региона показал первые признаки восстановления

В августе на рынке новостроек Петербургского региона эксперты зафиксировали снижение цен