Эксперты: за месяц продажи новостроек в Петербургском регионе снизились на 13% в квадратных метрах и на 10% в деньгах

Эту тенденцию отметили аналитики портала Dataflat.Ru, опубликовавшие итоги своего очередного исследования.

Фото: www.st1.bsn.ru

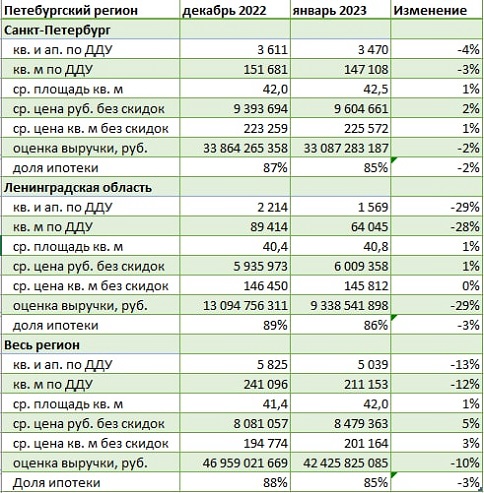

В январе 2023 года зарегистрированные розничные продажи квартир и апартаментов по ДДУ и уступкам в Петербургском регионе (Санкт-Петербург и Ленинградская область) оказались на 13% ниже в лотах и на 10% — по оценке выручки, чем в декабре 2022 года, зафиксировали эксперты Dataflat.Ru.

Источник: Dataflat.Ru

«Высокие показатели регистрации сделок отдельно в Санкт-Петербурге в январе 2023 года (снижение — всего на 4%) связаны с тем, что аномально большое количество сделок с датой договора от декабря 2022 года были зарегистрированы только в январе 2023-го, — пояснил руководитель Dataflat.Ru Александр Пыпин (на фото). — При этом в соответствии с ФЗ-214 денежные средства на счета эскроу или счета застройщиков вносятся после регистрации ДДУ, т.е. задержки регистрации повлекли и задержки в пополнении счетов», — уточнил он.

Фото: www.kvobzor.ru

В Ленинградской области, где такого «технического эффекта» не было, количество зарегистрированных сделок за месяц сократилось на 29%, при этом доля сделок с ипотекой снизилась с 89% до 86%, отметил Александр Пыпин.

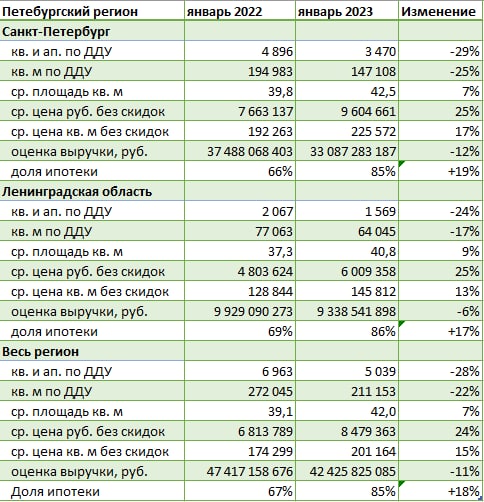

По сравнению с январем 2022 года оценка выручки от зарегистрированных розничных продаж квартир и апартаментов в новостройках (поступления на счета застройщиков, продавцов, эскроу-счета по ДДУ и уступкам) в Петербургском регионе в январе 2023-го оказалась на 11% ниже.

Источник: Dataflat.Ru

Зарегистрированные продажи в лотах ниже на 28%, чем год назад, но средний бюджет покупки выше на 24%, а цена реализованного 1 кв. м выросла на 15%

В Санкт-Петербурге рынок отстает от прошлогодних показателей: на 29% в лотах и на 12% по выручке на фоне роста «среднего чека» на 25%.

На рынке Ленинградской области также зафиксирован спад: на 24% по числу реализованных лотов и на 6% по выручке, при этом средняя цена реализованного лота здесь на 25% выше, чем год назад.

При этом и в Санкт-Петербурге, и в Ленинградской области средняя площадь реализованного лота за год заметно подросла: на 7% и 9% соответственно.

Другие публикации по теме:

Эксперты: за год продажи жилья в Северной столице и прилегающих районах упали более чем наполовину

Продажи по ДДУ и уступкам в Петербургском регионе: в апреле упала и реализация, и выручка

В марте по ДДУ и уступкам в Петербургском регионе было продано жилья на 12% больше, чем год назад