Эксперты: за первое полугодие спрос на новостройки Новой Москвы снизился почти на треть

Объем предложения за I полугодие в новостройках Новой Москвы вырос на 3,3%, при этом спрос снизился на 26%, подсчитали аналитики компании Метриум.

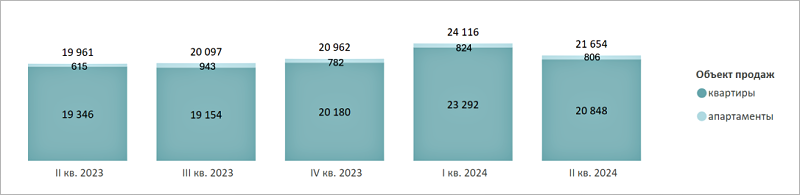

Динамика объема предложения на первичном рынке недвижимости Новой Москвы по кварталам, шт.

Источник: Метриум

В январе — июне 2024 года в Новой Москве в реализации находилось 47 проектов, 5 проектов стартовало. В них экспонировалось 21,65 тыс. лотов, где 20,8 тыс. — квартиры и 0,8 тыс. — апартаменты, во всех новых проектах — квартиры. Объем предложения за квартал сократился на 10,2%, за I полугодие вырос на 3,3%, год к году вырос на 8,5%. Средневзвешенная цена 1 кв. м составила 246 580 руб. (+0,7% за квартал, +1,8% за полугодие, +9% за год).

Уменьшение объема предложения к июню 2024 года эксперты объяснили его вымыванием на фоне повышенного спроса.

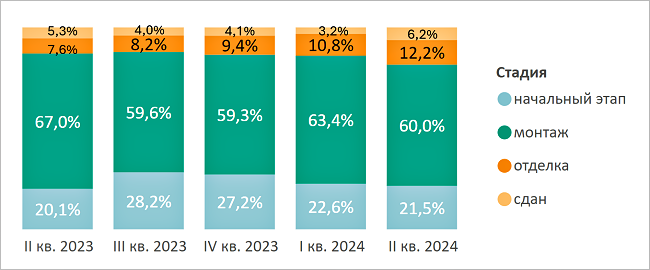

Наибольшая доля предложения находится на стадии монтажа этажей (60%, +0,7 п. п. за полугодие). В апреле — июне выросла доля предложения в готовых корпусах (6,2%, +2,1 п. п. за полугодие) и в корпусах на стадии отделки (12,2%, +2,8 п. п.), а на начальной стадии строительства она снизилось до 21,5% (-5,7 п. п.).

Структура предложения первичной недвижимости по стадии строительной готовности

в Новой Москве, количество лотов

Источник: Метриум

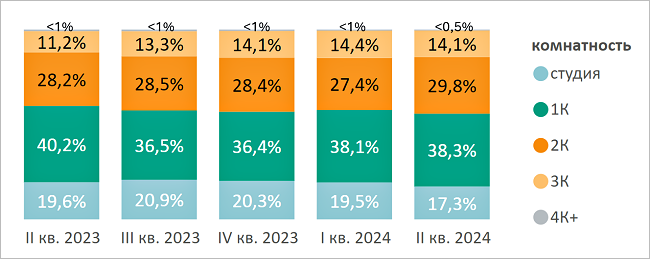

В Новой Москве наметилась тенденция к сокращению доли студий: по итогам июня 2024 года — 17,3% рынка (-3 п. п. за полугодие).

Максимальный размер кредита по льготной ипотеке не превышал 6 млн руб. при первоначальном взносе 30%. Следовательно, максимальная стоимость квартиры составляла 8,57 млн руб.

Под данный лимит попадают студии или однокомнатные квартиры в Новой Москве, на территории Белокаменной в старых границах таких вариантов значительно меньше, как и их площадь.

Структура предложения первичной недвижимости по комнатности в Новой Москве,

количество лотов

Источник: Метриум

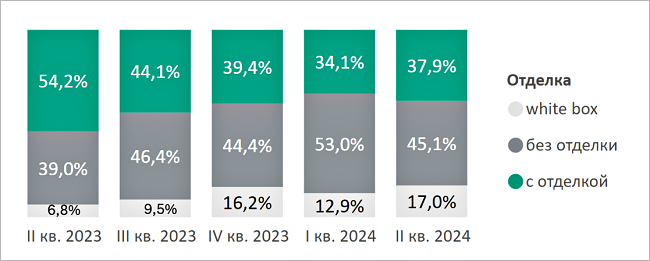

Что касается распределения по типу отделки, то выраженные изменения отмечаются не за полугодие, а за год: доля предложения с чистовой отделкой потеряла 1,5 п. п. за полугодие и 16,3 п. п. за год, опустившись до уровня 37,9%.

Увеличилась доля лотов без отделки — до 45,1% (+0,7 п. п., +6,1 п. п.) и с предчистовой отделкой — до 17% (+0,8 п. п., +10,2 п. п.).

Структура предложения первичной недвижимости по типу отделки в Новой Москве,

количество лотов

Источник: Метриум

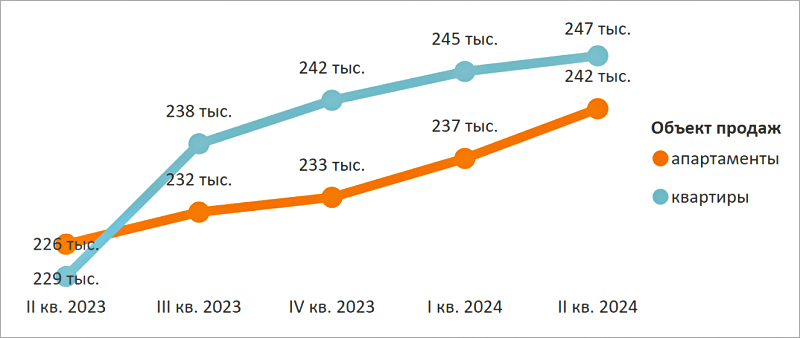

Средневзвешенная цена 1 кв. м квартир и апартаментов за рассматриваемый период достигла 246 580 руб. за 1 кв. м (+0,7% за квартал, +1,8% за полугодие, +9% за год). Причем в квартирах эта сумма равна 246 740 руб. (+0,6%, +1,8%, +9%), в апартаментах — 241 680 руб. (+2%, +3,6%, +6%).

Эксперты компании Метриум объясняют пониженный рост цены вымыванием наиболее доступных компактных форматов из предложения.

Средневзвешенная цена предложения первичной недвижимости Новой Москвы, руб. за кв. м

Источник: Метриум

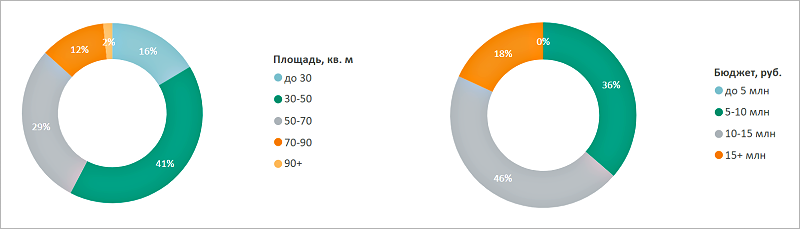

За полугодие доля предложения стоимостью до 10 млн руб. сократилась на 7 п. п. и составила 36% (-4 п. п. за месяц, -5 п. п. за квартал).

Распределение предложений на первичном рынке недвижимости Новой Москвы по площадям и бюджетам

Источник: Метриум

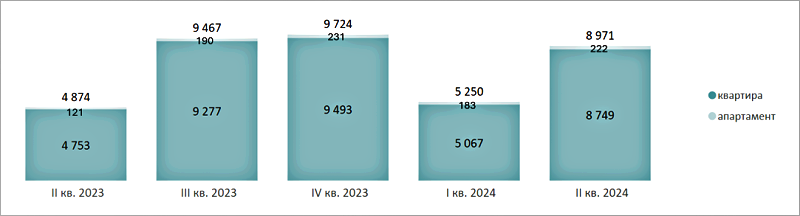

Общее количество договоров участия в долевом строительстве (ДДУ) на рынке новостроек Новой Москвы за I полугодие составило 14,2 тыс. ДДУ (-26% за полугодие). Из них 9 тыс. сделок по ДДУ (+71% за квартал) зарегистрировано за II квартал. В июне по понятным причинам было отмечено максимальное количество сделок по ДДУ за весь рассматриваемый период — 4 тыс. ДДУ (+50,2% за месяц, +139% к июню 2023 года).

При этом средняя площадь лота в ДДУ в июне сократилась до 43,07 кв. м. (-4,6% за месяц) — это минимальное значение за I полугодие в этой локации.

Количество сделок по ДДУ на первичном рынке недвижимости Новой Москвы по кварталам, шт.

Источник: Метриум

Доля ДДУ с использованием ипотеки в июне увеличилась до 92%, и это также максимальное значение за шесть месяцев. В июне ставка по рыночной ипотеке достигла 18,32%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: качественно проработанные проекты будут ликвидными в любой экономической ситуации

Эксперт спрогнозировал формирование спроса на жилье в перспективе 1,5 лет

Эксперты: объем проданных объектов в новостройках столицы вырос на 8%

Эксперты: в зависимости от этапа строительства разрыв цен на новостройки сокращается

Росреестр: 60% сделок со столичными новостройками оформлено в кредит

Эксперты: во II квартале объемы выдач ипотеки в России выросли на 73%