Эксперты: за пять лет средняя площадь новых квартир в Москве уменьшилась на 26,5%

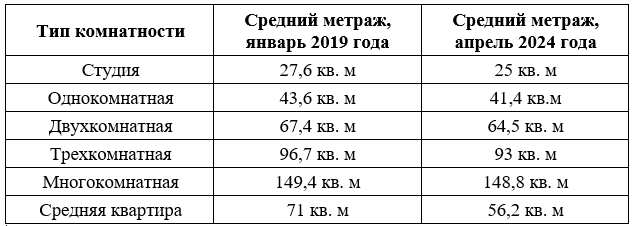

Это следует из обзора bnMAP.pro, опубликованного РБК Недвижимость. Аналитики изучили данные по новостройкам Москвы в старых границах, которые находились в продаже с января 2019-го по апрель 2024 года. Средняя площадь квартир за этот период сократилась на 26,5% — с 71,1 кв. м до 56,2 кв. м.

Фото: © Иванов Алексей / Фотобанк Лори

Авторы исследования считают, что это результат уменьшения средней площади всех типов жилья и перераспределения структуры предложения: с 2020 года в новостройках активно росла доля малогабаритных студий.

Чем меньше число комнат, тем больше квартиры теряли в площадях

Источник: bnMAP.pro

Тот факт, что студии потеряли в средней площади больше других форматов, в bnMAP.pro связывают с широким распространением такой планировки в массовом сегменте.

Районы с максимальной долей студий в продажах в новостройках:

- • Силино — 89,4%;

- • Кузьминки — 88,2%;

- • Косино-Ухтомский — 84,2%;

- • Тропарево-Никулино — 79,1%;

- • Куркино — 68,5%;

- • Чертаново Центральное — 56,5%;

- • Таганский — 50,8%;

- • Свиблово — 50%;

- • Замоскворечье — 48%;

- • Солнцево — 39,1%.

Фото предоставлено пресс-службой компании Ricci

Динамику подтвердила генеральный директор Ricci | жилая недвижимость Екатерина Ломтева (на фото).

По ее словам, за последние пять лет средняя площадь предложения в столице сократилась во всех ценовых сегментах, за исключением класса «де-люкс», и эта тенденция наиболее заметна в комфорт-классе.

«В связи с ежегодным повышением цен за 1 кв. метр застройщики вынуждены отдавать предпочтение однокомнатным и двухкомнатным квартирам евроформата, чтобы сохранить покупательский спрос», — пояснила эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: маленькие квартиры в российских городах начинают дешеветь

Эксперты: в новостройках Москвы растет доля малоформатных лотов и уменьшается их средняя площадь

Эксперты: витрина столичных новостроек стандарт- и комфорт-классов сократилась на 9,6%

Эксперты: что влияет на актуальность планировок современного жилья

Эксперты: чего достигла и что потеряла строительная отрасль за 10 лет

Эксперты: за год студии комфорт-класса в Москве подорожали на четверть

Эксперты: жилищные запросы граждан не соответствуют квартирографии строящегося жилья

Эксперты: за пять лет площадь квартир в столичных новостройках стала меньше на 13,5 кв. м