Эксперты: за пять лет цены на новостройки в крупнейших городах России выросли в разы

В большинстве российских городов с населением свыше 1 млн человек рост цен на строящуюся недвижимость с 2019 года превысил 100%. Лидеры по темпам подорожания жилья — Челябинск, Краснодар, Нижний Новгород и Сочи, выяснили аналитики Витрины недвижимости Restate.

Фото: © Сергеев Валерий / Фото банк Лори

Самый впечатляющий рост цен с августа 2019 года отмечен в курортной столице, хотя до миллионного жителя Сочи еще далеко: здесь средневзвешенная стоимость 1 кв. м на рынке новостроек выросла почти впятеро — со 105 тыс. руб. до 501 тыс. руб.

Причину аналитики видят в действующем моратории на новое строительство и обилии элитных проектов, успевших получить разрешение до его введения. Так, в ЖК Нескучный сад (девелопер Неометрия, занимающий 40-е место в ТОП застройщиков РФ) есть квартиры стоимостью 150 млн руб. и более.

Источник: Restate

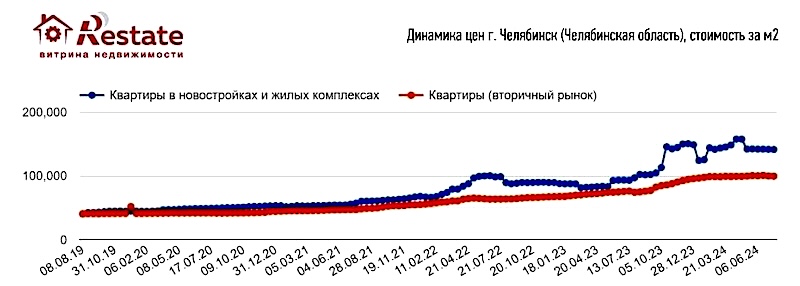

Среди городов, перешагнувших миллионный порог, лидером по части роста цен стал Челябинск, где за пять лет стоимость 1 кв. м увеличилась на 102 тыс. руб.(+255%).

Рост практически в 3,5 раза эксперты объясняют эффектом низкой базы: в 2019-м 1 кв. м строящегося жилья в этом южноуральском городе стоил 40 тыс. руб.

Теперь типовая «двушка» в доме со сроком сдачи в конце года (ЖК Family-парк, застройщик СЗ ДСО №2) стоит 7,5 млн руб.

Источник: Restate

Нижний Новгород занял третью позицию по дороговизне новостроек. Средняя цена 1 кв. м здесь выросла втрое, почти до 200 тыс. руб. Тем не менее в городе отмечается большой разброс цен: от 53 млн руб. за пентхаус с террасой в ЖК КМ Дом на Барминской (застройщик ГК Каркас Монолит) до студии в ЖК ДИСКАВЕРИ (СЗ Дискавери НН) за 3,8 млн руб.

Такой же уровень подорожания новостроек наблюдается и в Краснодаре. Причина — увеличение числа инвесторов и появление элитных проектов, которых до 2019 года просто не было. Например, ЖК Role Clef от AVA Group со стоимостью квартир до 138 млн руб.

182% прибавил средний ценник в Волгограде, поднявшись с 45 тыс. руб. за 1 кв. м в 2019-м.

Источник: Restate

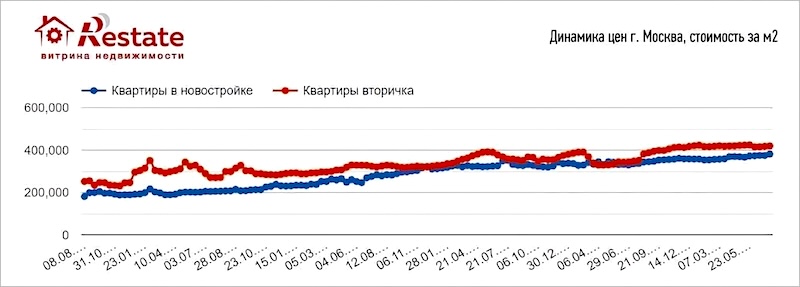

В половине крупнейших городов России диапазон роста цен за пятилетку составил 97% — 130%. В их число входят такие мегаполисы, как Москва, Санкт-Петербург, Новосибирск, Екатеринбург и Казань. В столице «квадрат» за пятилетку поднялся со 181 тыс. руб. до 381 тыс. руб., то есть ровно на 200 тыс. руб.

Меньше всего увеличились цены в Красноярске (+75%) и Уфе (+85%), причем Красноярск и Ростов-на-Дону не перешагнули отметку в 100 тыс. руб. по стоимости «квадрата».

Руководитель Витрины недвижимости Restate Андрей Добрый (на фото ниже) напомнил, что существенный рост цен на первичном рынке начался как раз летом 2019 года, когда произошла реформа, связанная с переходом на проектное финансирование и счета эскроу.

Фото: agency.restate.ru

«То есть себестоимость строительства увеличилась на процент, который забирали себе банки, — пояснил эксперт и добавил: — Но главная причина резкого роста цен — это, конечно, льготная ипотека, она появилась позднее, в 2020-м».

Руководитель агентства признал, что эта госпрограмма поддержала строительный бизнес в трудный момент (пандемия, санкции), но и снизила доступность нового жилья для тех, кто действительно в нем нуждался (а не инвесторов).

Тем не менее, считает специалист, даже после отмены главной льготной программы «маловероятен откат цен назад: слишком сильны инфляционные процессы в экономике».

Источник: Restate

Что касается цен на «вторичку», то и здесь по темпам роста за пять лет лидирует Сочи (+168%).

Вдвое и более подорожало готовое жилье в Казани, Нижнем Новгороде, Челябинске, Красноярске, Воронеже, Волгограде и Краснодаре.

Самый низкий показатель в Петербурге, где «вторичка» прибавила «лишь» 51%. И только в Москве и Красноярске цены на вторичное жилье выше, чем на новостройки.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Количество ипотечных сделок с новостройками за месяц снизилось в пять раз (графики)

Эксперты: сокращение предложения жилья отмечено в большинстве районов Москвы

Эксперты: в июне спрос на новостройки упал, но цены все равно продолжали расти

Эксперт спрогнозировал формирование спроса на жилье в перспективе 1,5 лет

Никита Стасишин об объемах строительства, ценах и главном преимуществе девелоперов

Эксперты: цена 1 кв. м в российских новостройках в июне выросла до 132 тыс. руб.

Эксперт: место льготных госпрограмм жилищного кредитования займут акции и скидки от застройщиков

На столичном рынке жилья эксперты ждут падения спроса. Но не цен

Эксперты предполагают, что восстановление спроса на рынке новостроек начнется в сентябре

Эксперты о спросе и ценах на новостройки после отмены льготной ипотеки

Эксперты: что может заставить застройщиков снизить цены на квартиры