Эксперты зафиксировали снижение соотношения доходов населения и цен на жилье

В ходе мониторинга доступности приобретения жилья по России и субъектам РФ специалисты Фонда «Институт экономики города» (ИЭГ) определили коэффициенты доступности жилья в 17 крупнейших городских агломерациях страны и обозначили основные тренды изменения этого показателя.

Фото предоставлено пресс-службой компании Брусника

В дополнение к традиционным показателям эксперты ИЭГ в 2024 году опубликовали новые оценки доступности жилья в 734 малых, средних, больших и крупнейших городах России, полученные на основе данных СберИндекс.

Кроме того, были определены коэффициенты доступности жилья в 17 крупнейших городских агломерациях России на основании данных о медианных ценах предложения жилья, предоставленных Яндекс Недвижимость.

Аналитики ИЭГ пришли к выводу, что если в 2009—2019 годах наблюдался устойчивый рост доступности жилья, то с 2020-го по 2022-й тренд сменился на снижение этого показателя.

Источники: ИЭГ, СберИндекс и Росстат

В 2023 году наблюдалось некоторое повышение фундаментальной доступности жилья в России в целом и в большинстве субъектов РФ по сравнению с 2022 годом. Это связано с замедлением темпов роста цен на жилье относительно роста доходов населения. Однако пока рано говорить о переломе тренда снижения доступности жилья, наблюдавшегося в предыдущие три года.

Доля семей, имеющих возможность приобрести жилье с помощью собственных и заемных средств, в прошлом году снизилась до 54,5% по сравнению с 56,3% годом ранее. Это связано с повышением средневзвешенных ставок по ипотеке вследствие роста ключевой ставки ЦБ. Значение показателя в 2023 году оказалось даже ниже уровня 2020 года (55,9%).

Фото предоставлено пресс-службой ИЭГ

Вице-президент Фонда «Институт экономики города» Татьяна Полиди (на фото) рассказала о результатах мониторинга доступности приобретения жилья по России и субъектам Российской Федерации на страницах доклада «Устойчивое развитие и социально-экологические приоритеты в управлении 2024».

Согласно исследованию, в 2023 году Индекс доступности приобретения жилья (ИДПЖ) по сравнению с 2020 годом снизился более чем в половине субъектов РФ, что указывает на общее уменьшение доступности ипотечного кредитования.

Тем не менее общая доступность жилья в 2023 году оценивается выше, чем в 2006—2008 годах.

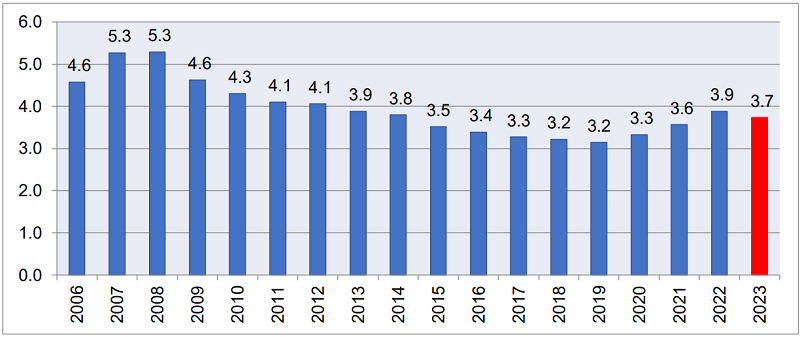

При этом наблюдается снижение соотношения доходов населения и цен на жилье. В первую очередь это характеризуется ростом коэффициента доступности жилья (КДЖ). В большинстве регионов наблюдался рост КДЖ в 2020—2023 годах, когда цены на жилье росли быстрее, чем доходы населения. Так, в крупнейших городах цены на жилье за эти четыре года увеличились в среднем на 72,1%, а доходы — только на 28,5%.

Коэффициент доступности жилья в целом по РФ в 2006—2023 гг.

Источник: расчеты ИЭГ по данным Росстата

Эксперты отметили снижение общей доступности ипотеки из-за роста цен на жилье, несмотря на оставшиеся скорректированные госпрограммы.

Увеличился срок накопления на покупку жилья (с ипотекой или без). По мнению специалистов ЕЭГ, это может, с одной стороны, повлиять на демографические показатели, рынки труда в городах и регионах, а с другой — создать положительный импульс для роста конкуренции застройщиков за потребителя.

Исследование также показало значительную разницу в доступности жилья в зависимости от региона. Например, в Ямало-Ненецком АО в 2023 году КДЖ составил 1,0, а в Амурской области — 4,4. Значения КДЖ в 17 крупнейших агломерациях варьировались от 2,9 в Екатеринбургской до 4,9 в Санкт-Петербургской.

Из 734 исследованных ИЭГ городов России (231 из которых входят в состав 35 крупных городских агломераций, 159 — большие и средние, 344 — малые) в крупных агломерациях средний КДЖ в 2023 году равнялся 2,9, в больших и средних городах — 2,5, а в малых — 1,9.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: доступность жилья в России вернулась на уровень 2014 года

Эксперты: на снижение цен на новостройки рассчитывать не приходится

Эксперты: парадокс в том, что борьба с инфляцией, которую ведет ЦБ, еще больше разгоняет цены

Эксперты о доступности жилья в России и за рубежом

Эксперты выяснили, насколько доступным было жилье в 2023 году

Эльвира Набиуллина: Переход к адресным ипотечным программам сделает жилье более доступным

Эксперты: самое доступное первичное жилье — в Волгоградской области

Эксперты: сколько лет жителям российских регионов придется копить на «однушку» в Москве

Эксперты определили регионы с самым доступным загородным жильем

Эксперты назвали российские города с наиболее доступным жильем