Эксперты зафиксировали стагнацию цен на новостройки в крупнейших городах России

Во втором полугодии цены на строящееся жилье заметно упали только в Волгограде и Уфе, несколько меньшее снижение зафиксировано в Сочи и Самаре. В Новосибирске цены растут, в остальных городах с населением свыше 1 млн человек наблюдается стагнация. К таким выводам пришли специалисты Витрины недвижимости Restate.

Фото: © glokaya_kuzdra / Фотобанк Лори

По данным аналитиков Restate, среди крупнейших российских мегаполисов только Волгоград продемонстрировал обвал цен. С начала июля к середине октября 1 кв. м в новостройках подешевел в среднем на 42 тыс. руб. (-27%).

Эксперты объяснили это одновременным увеличением объема предложения местными девелоперами и падением спроса после 1 июля практически на 60%.

Источник: Restate

При этом Волгоградская область находится на одном из последних мест в списке регионов по индексу доступности жилья (соотношение цен на недвижимость к среднему доходу на семью). То есть без помощи льготных программ волгоградцы не в состоянии покупать новостройки в том же объеме.

На «вторичке» цены практически не изменились, здесь очевидная стагнация.

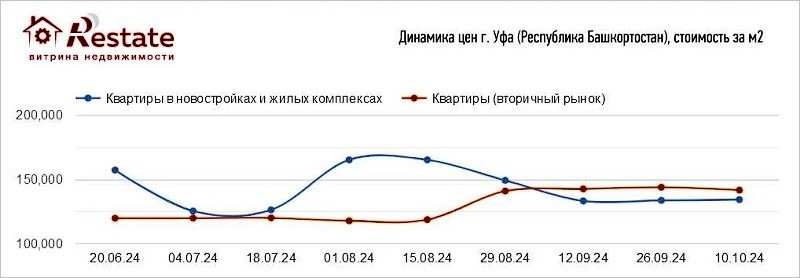

Та же тенденция проявилась в Уфе, где «квадрат» в новостройках с начала июля потерял в цене 23 тыс. руб. (-14%). Но здесь выросли спрос и цены на вторичном рынке. Теперь готовые квартиры в столице Республики Башкортостан стоят в среднем немного дороже, чем строящиеся.

Источник: Restate

В Сочи снижение цен на новостройки за тот же период оказалось даже большим, чем в Волгограде (-43 тыс. руб./1 кв. м). Но в процентном соотношении падение составило всего 8%, поскольку средняя стоимость «квадрата» была и остается заоблачно высокой вследствие увеличения предложения в премиальном сегменте в июле и августе.

Эксперты же отмечают сокращение в городе-курорте спроса на элитную недвижимость в 2024 году, связывая это с дефицитом действительно качественного предложения.

Источник: Restate

Если говорить о других крупнейших городах страны, то, согласно исследованию, единица жилой площади подешевела в Самаре (-7%, или 8 тыс. руб.), Краснодаре, Екатеринбурге, Ростове-на-Дону и Красноярске (-1—2,5%).

В Нижнем Новгороде и Перми цены не изменились. В Москве, Санкт-Петербурге и Воронеже новостройки слегка прибавили в цене.

Источник: Restate

В Москве, где за последний год цены росли плавно, 1 кв. м прибавил за июль — октябрь всего 9 тыс. руб. (+2,5%). Разница с октябрем 2023 года составила менее 30 тыс. руб. (порядка +7,5%).

На вторичном рынке она еще меньше (+13 тыс. руб., или 3%), а изменений с начала июля практически не отмечено.

Источник: Restate

Похожая картина наблюдается и в Санкт-Петербурге: с конца июня новостройки прибавили здесь 2%, а цены на вторичном рынке практически не изменились.

Аналитики подсчитали, что за последние пару лет строящееся жилье в Северной столице ежемесячно прибавляет в цене по 1 тыс. руб. за «квадрат», что ниже уровня инфляции.

Фото: agency.restate.ru

Исполнительный директор Витрины недвижимости Restate Андрей Добрый (на фото) отметил, что в обеих столицах застройщики с августа особенно активно привлекают покупателей скидками и новыми программами рассрочек.

«Причем некоторые предлагают рассрочки на 6—8 лет, то есть вполне сравнимые с ипотечными кредитами, — уточнил специалист и добавил: — За счет этого официальные ценники номинально растут, хотя здесь уместнее говорить о стагнации цен».

Источник: Витрина недвижимости Restate

А вот в третьем по величине городе России, Новосибирске, стоимость 1 кв. м в новостройках за 3,5 месяца выросла сразу на четверть — до 159 тыс. руб. Этот результат удивил экспертов: город всегда демонстрировал стабильный «прайс на первичку» при достаточно хорошем спросе и большом объеме

Небольшой рост цен на первичном рынке показали также Челябинск и Казань (+3,5—4%).

Полностью результаты анализа цен в крупнейших городах России во втором полугодии 2024 года представлены в таблице.

Источник: Restate

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В течение ближайшего года эксперты ожидают снижения цен на недвижимость на 5% — 10%

Эксперты: цены на новостройки Москвы снизились только в классе «комфорт»

Эксперты: в сентябре рынок новостроек Петербургского региона показал первые признаки восстановления

Эксперты рассказали о падении спроса и цен на столичном рынке жилья

Эксперты: подорожание «вторички» не отстает от новостроек

Эксперты оценили ценовой разрыв между новостройками и готовым жильем в мегаполисах России

Эксперты подсчитали, в каких районах столицы в сентябре снизились цены на новостройки

Эксперты определили заметное снижение темпов роста цен на новостройки

Эксперты: цены на готовое жилье в Московском регионе топчутся на месте