Эксперты: запрет на строительство квартир малой площади может вызвать в столицах взрывной рост цен

В Москве и Ленинградской области больше не будут строить студии. Велика вероятность, что подобные ограничения распространят на всю страну, и это может вызвать очередную ценовую гонку на товар, внезапно ставший дефицитным, предположили специалисты витрины недвижимости Restate.ru.

Фото: moydom21.ru

Приведенные в публикации расчеты ДОМ.РФ показывают, что на студии площадью менее 25 кв. м приходится около 14% всех лотов на первичном рынке России. Еще 30% рынка новостроек — это квартиры площадью от 25 до 35 «квадратов», то есть часть из них под новые критерии не подпадает (нижняя планка — 28 кв. м).

Таким образом, по грубым прогнозам, с рынка новостроек может уйти пятая часть предложения. Но это в целом по стране. В Москве же малогабаритное жилье от общего числа лотов занимает треть, в Ленинградской области — более четверти.

Фото: agency.restate.ru

«В столице многие девелоперы действительно "нарезают" чрезмерно мелко, и квартиры в 12 кв. м — 14 кв. м — это перебор», — считает руководитель Restate Андрей Добрый (на фото).

С другой стороны, он не понимает, чем не угодили вполне комфортные для проживания одного человека студии площадью 25 кв. м — 27 кв. м. «Это нормальный вариант для студентов или холостых приезжих из регионов, для которых такая квартира — возможность закрепиться в крупном городе», — пояснил эксперт.

Теперь им придется переплачивать, но не у всех есть такая возможность. При этом на апартаменты ограничения не распространяются, и у них появляется нерыночное конкурентное преимущество, что, на взгляд Андрея Доброго, несправедливо.

Динамика изменения стоимости студий на первичном рынке недвижимости

в Московском и Петербургском регионах

Источник: Restate

Пока студии, по данным Restate, в строящихся домах дорожают в двух столицах и их пригородах довольно медленно. В Москве в 2024 году стоимость «квадрата» увеличилась всего на 12 тыс. руб. — около 3%.

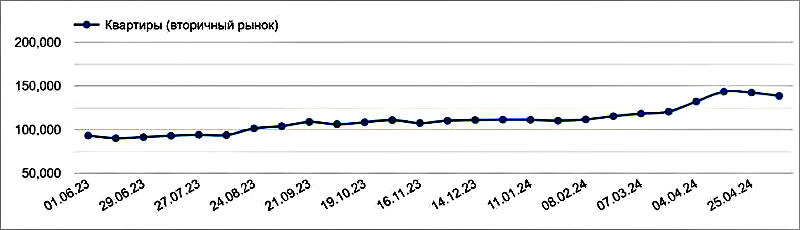

Динамика цен в Москве, стоимость 1 кв. м

Источник: Restate

В пределах МКАД есть много предложений по 9 млн руб. — 10 млн руб., а в Новой Москве можно найти лоты за 5 млн руб. — 6 млн руб. и даже дешевле.

В Подмосковье студии на первичном рынке с начала года прибавили в цене 5% и по-прежнему стоят в среднем в полтора с лишним раза дешевле, чем в столице.

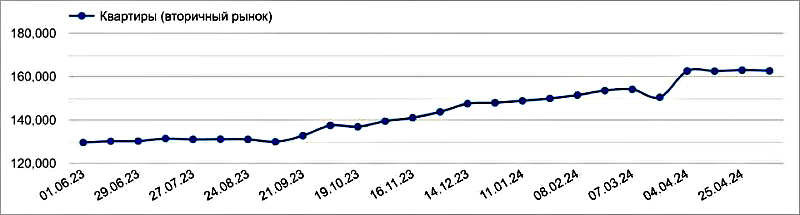

Динамика цен в Санкт-Петербурге, стоимость 1 кв. м

Источник: Restate

В Санкт-Петербурге их стоимость по сравнению с декабрем 2023 года совсем не изменилась. Там можно купить студию 25 кв. м за 6 млн руб., а за пределами КАД есть варианты и за 3,5 млн руб.

В Ленинградской области картина схожая, подорожание там чисто символическое.

Динамика изменения стоимости студий на вторичном рынке недвижимости

в городах-миллионниках РФ

Источник: Restate

Однако, как отметили аналитики, во многих городах-миллионниках малогабаритные квартиры дорожают уже давно.

Динамика цен в Перми, стоимость 1 кв. м

Источник: Restate

Например, в Перми с начала года они выросли в цене на 24%. На 14% (+15 тыс. руб.) увеличилась средняя стоимость «квадрата» в студиях в Красноярске, на 11% — в Краснодаре, на 10% — в Воронеже и Казани.

Динамика цен в Казани, стоимость 1 кв. м

Источник: Restate

Наибольшая за пределами столичных регионов средняя стоимость такого жилья зафиксирована в столице Татарстана — 163 тыс. руб. за 1 кв. м.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: при снижении доступности ипотечных кредитов интерес к микрожилью будет только расти

Эксперты: доступность жилья — это ахиллесова пята рынка недвижимости

Эксперты: мечты москвичей и реальность рынка недвижимости

Эксперты: за пять лет средняя площадь новых квартир в Москве уменьшилась на 26,5%

Президент сформулировал новые задачи и цели в сфере жилищного строительства

Эксперты: маленькие квартиры в российских городах начинают дешеветь

Эксперты: в новостройках Москвы растет доля малоформатных лотов и уменьшается их средняя площадь