Эксперты: застройщики надеются, что ключевая ставка ЦБ, возможно, вышла на плато

Компания Метриум подвела итоги января на первичном рынке массового сегмента Москвы.

Фото: culture.ru

Согласно расчетам аналитиков, объем предложения за месяц сократился на 8,5%, до 18,6 тыс. лотов в 98 проектах.

Динамика объема предложения на рынке новостроек массового сегмента по месяцам, шт.

Источник: Метриум

На рынке новостроек массового сегмента экспонировалось 17 тыс. квартир (-8,9%) и 1,6 тыс. апартаментов (-4,2%).

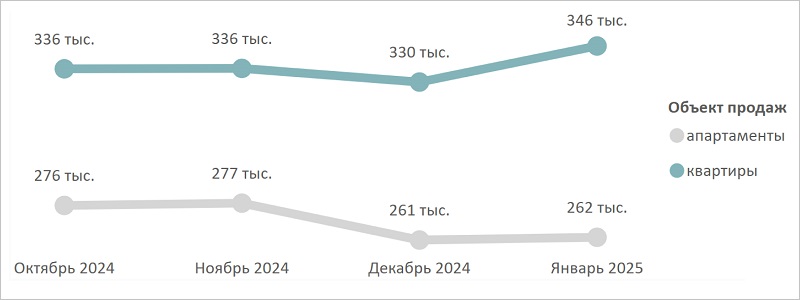

Средневзвешенная цена предложения новостроек массового сегмента по месяцам, руб. за 1 кв. м

Источник: Метриум

Средневзвешенная цена 1 кв. м по итогам января составила 338 790 руб. (+4,4%): в квартирах — 345 820 руб. за кв. м (+4,8%), в апартаментах — 262 040 руб. за кв. м (+0,5%).

В рейтинге самых доступных квартир в лидеры вышли:

• ЖК Зеленый парк (Крюково, ЗелАО) — 4,7 млн руб. за 19,3 кв. м;

• ЖК Молжаниново (Молжаниновский, САО) — 5,9 млн руб., 22,3 кв. м;

• ЖК Никольские луга (Южное Бутово, ЮЗАО) — 6 млн руб., 20,5 кв. м.

В рейтинге самых доступных апартаментов первые три места заняли следующие комплексы:

• ЖК Wellbe (Крюково, ЗелАО) — 4,8 млн руб., 19,4 кв. м;

• ЖК Citimix Новокосино (Новокосино, ВАО) — 5,5 млн руб., 22,5 кв. м;

• ЖК Citimix (Тропарево-Никулино, ЗАО) — 5,6 млн руб., 22,74 кв. м.

Количество сделок по ДДУ на рынке новостроек массового сегмента по месяцам

Источник: Метриум

В прошлом месяце в сегменте массовых новостроек было зарегистрировано 2,1 тыс. ДДУ (-26% по сравнению с декабрем).

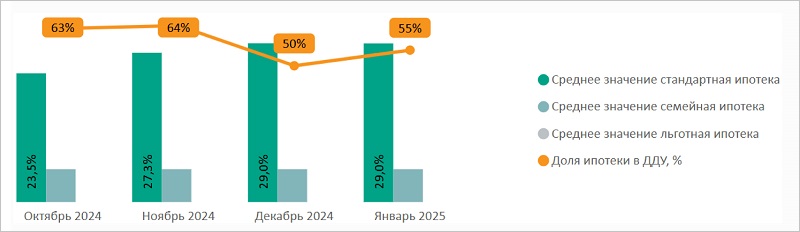

Доля ипотеки в сделках по ДДУ на рынке новостроек массового сегмента по месяцам в зависимости

от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум

Доля сделок с привлечением жилищных кредитов составила 55% (+5 п. п.). Средняя ставка по рыночной ипотеке за месяц не изменилась (29%).

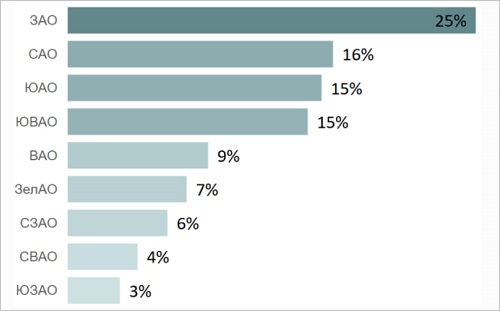

Распределение сделок по ДДУ на рынке новостроек массового

сегмента по округам Москвы

Источник: Метриум

В январе максимальное число сделок было зарегистрировано в ЗАО (25%, +3 п. п. за месяц), на второе место вышел САО (16%, +1 п. п.), на третью позицию — ЮАО (15%, без изменений).

Основные тенденции января, по мнению специалистов, таковы:

• вымывание доступного предложения на рынке при отсутствии стартов новых проектов;

• рост доли лотов на витрине с чистовой отделкой (54,4%, +1,1 п. п. за месяц) и отделкой white box (16,8%, +1,1 п. п.);

• наценка на длительные рассрочки от застройщиков при стопроцентной оплате может быть значительно ниже цены предложения на сайте.

Фото предоставлено пресс-службой компании Метриум

«Массовый сегмент в январе продемонстрировал максимальный рост цен с периода пандемии, отыграв падение 2024 года», — отметил управляющий директор Метриум Руслан Сырцов (на фото).

Сегодня у застройщиков, добавил он, из-за неожиданного декабрьского решения регулятора, появилась надежда на то, что ключевая ставка ЦБ, возможно, вышла на плато.

«Но коррекция цен вверх продолжится, только если Банк России своими дальнейшими действиями подтвердит курс на смягчение денежно-кредитной политики», — подчеркнул эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Площадь квартир в столичных новостройках снижается

Главными покупателями квартир на первичном рынке Москвы стали семьи с детьми

Эксперты: в каких районах Москвы в январе подешевели новостройки

Стоит ли покупать квартиру в столице в 2025 году: мнения экспертов

Эксперты выяснили, в каких районах Москвы не хватает новостроек и в чем причина

Эксперты: в каких районах Москвы подешевело массовое жилье

Эксперты назвали столичные районы — лидеры по росту цен на жилье за квартал

Эксперты: в этом году застройщикам придется переносить или вовсе отказываться от новых проектов