Эксперты: жилая недвижимость в структуре инвестиций продолжает оставаться лидером

Согласно исследованию консалтинговой компании IBC Real Estate, объем инвестиционных вложений в недвижимость по итогам девяти месяцев составил 495 млрд руб., что сопоставимо с результатом 2022 года.

Фото: ibcrealestate.ru

По сравнению с итогами девяти месяцев 2023 года показатель снизился на 22%. Как пояснили аналитики, это связано с эффектом высокой базы рекордного прошлого года.

Фото: ibcrealestate.ru

Эксперты во главе с руководителем департамента рынков капитала и инвестиций IBC Real Estate Микаэлом Казаряном (на фото) отметили, что в настоящий момент экономика перешла в затяжной период жесткой денежно-кредитной политики.

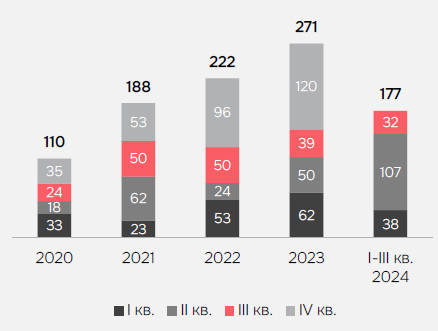

Динамика объема инвестиционных сделок на рынке недвижимости

России, млрд руб.

Источник: IBC Real Estate

Инвесторы сохраняют интерес к качественным объектам, но поиск альтернативного финансирования, структурирования капитала выходят на первый план, и это увеличивает время заключения сделок.

Тем не менее высокая активность наблюдается практически во всех сегментах недвижимости, поэтому, по прогнозам специалистов, к концу года объем инвестиций должен увеличиться до 650 млрд руб. — 700 млрд руб.

Структура инвестиций в недвижимость

Источник: IBC Real Estate

В исследовании также отмечается, что, несмотря на сокращение программ льготного кредитования, сегмент жилой недвижимости в структуре инвестиций по итогам III квартала остается лидером.

Динамика объема инвестиционных сделок, млрд руб.

Источник: IBC Real Estate

Застройщики продолжают активно покупать новые земельные участки. Объем транзакций за девять месяцев достиг 177 млрд руб., что является максимальным результатом за сопоставимые периоды последних 10 лет.

Помимо традиционного формата развития бизнеса, когда девелоперы приобретают новые площадки под застройку, последние три года на рынке зафиксированы крупные сделки M&A (слияния и поглощения).

В частности, как ранее сообщал портал ЕРЗ.РФ, Sminex в 2022 году купил застройщика ГК ИНТЕКО, а до конца нынешнего должен закрыть транзакцию по приобретению компании ГК ИНГРАД. В 2023-м активы ГК МИЦ по итогам сделки вошли в состав портфеля ГК Самолет.

Фото: © Александр Замараев / Фотобанк Лори

Еще один тренд — разворот рынка в сторону проектов КРТ. Правительство применяет данный механизм застройки неэффективно используемых промышленных зон не только для развития города и улучшения его инфраструктуры, но и как точку приложения капитала девелоперов.

При этом подобный опыт, говорится в исследовании, начинает активно развиваться не только в Московском регионе, но и в целом по стране.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт Алмаз Кучембаев: Все риски в проектах КРТ — это риски застройщика

Sminex закрыл сделку по приобретению ГК ИНГРАД у концерна «Россиум»

Маркетплейс земли: в России на торгах продается 154 участка для девелопмента на 17 октября 2024 года

Три проекта КРТ реализуют на востоке, северо-востоке и юге столицы

Эксперты: в Петербургском регионе девелоперы продолжают активно наращивать свои земельные банки

Эксперты: у кого выгоднее покупать квартиру — у инвестора или застройщика