Эксперты: жилищные запросы граждан не соответствуют квартирографии строящегося жилья

Специалисты Аналитического центра ДОМ.РФ и ВЦИОМ в ходе совместного исследования изучили, как в результате реформы проектного финансирования изменилось отношение граждан к покупке недвижимости, и оценили, какое жилье они хотели бы приобрести. Как выяснили авторы, вдвое больше респондентов предпочли бы квартиры в новостройках вторичному жилью.

Фото: дом.рф

По данным социологического исследования, 76% россиян согласны с тем, что благодаря введению счетов эскроу вкладывать деньги в новостройки стало менее рискованно.

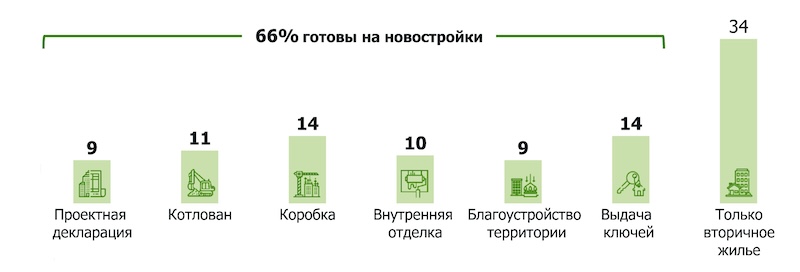

Каждая пятая семья в пятилетней перспективе (1,4 млн домохозяйств) готова купить жилье на самых ранних этапах строительства.

Структура спроса на МКД по стадиям, %

Источники: ДОМ.РФ, ВЦИОМ

Большинство респондентов хотели бы жить в новых «двушках» или «трешках» площадью от 55 кв. м до 80 кв. м (81% опрошенных с доходами не ниже средних).

Еще 9% рассматривают варианты с четырьмя и более комнатами. А вот о желании купить однокомнатную квартиру заявили лишь 10% граждан.

Фото: ГК Расцветай

Вместе с тем, отметили аналитики, эти запросы не соответствуют фактической квартирографии строящегося жилья.

Девелоперы подстраиваются под финансовые возможности покупателей, в результате малогабаритные квартиры и студии формируют более половины предложения.

Фото предоставлено пресс-службой ДОМ.РФ

«Чтобы исправить ситуацию, необходимо модифицировать меры господдержки, в частности ввести дополнительные вычеты при покупке жилья большей площади (от 55 кв. м.) по льготным ипотечным программам», — считает руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото).

Такое решение, по его мнению, позволило бы переориентировать жилищное строительство на нужды семей, которые уже имеют или планируют завести детей.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: за пять лет площадь квартир в столичных новостройках стала меньше на 13,5 кв. м

Эксперты: количество студий в экспозиции российских новостроек за год увеличилось на 60%

Эксперты определили лидеров рейтинга по продуктовым характеристикам новостроек

Комбинированная ипотека Банка ДОМ.РФ позволяет взять более просторное жилье

Банк ДОМ.РФ: в сегменте многокомнатных квартир ипотека выросла на 17,5%

ДОМ.РФ: на долю однокомнатных квартир в России приходится более половины жилья в новостройках