Эксперты: жилье бизнес-класса с начала года подорожало на 20% — в среднем до 27 млн руб. за квартиру

Аналитики Метриум подвели итоги III квартала на столичном рынке новостроек бизнес-класса.

Фото: www.omut.ndv.ru

Согласно данным исследования Метриум, в рассматриваемый период на территории «старой» Москвы находились в продаже 86 жилых комплексов указанного сегмента или 11 130 квартир общей площадью 780,5 тыс. кв. м.

Относительно II квартала объем предложения вырос на 9,2% по числу продаваемых лотов и на 3,1% по площади.

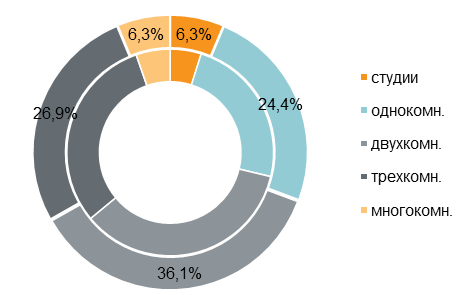

Структура предложения по типу квартир (внутренний круг — II квартал 2021 г., внешний круг— III квартал 2021 г.)

Источник: Метриум

Если говорить о типологии, максимальную долю в структуре предложения рассматриваемого сегмента заняли 2-комнатные квартиры — более 36%.

Наибольшая доля квартир бизнес-класса — 25,2% от совокупного объема предложения — пришлась на ЮАО, отмечается в исследовании.

Фото: www.tsargrad.tv

По расчетам аналитиков Метриум средневзвешенная цена 1 кв. м в столичных новостройках бизнес-класса в III квартале составила 384,09 тыс. руб. (+3,8% за квартал; +19,4% за полгода; +27,7% за 9 месяцев; +39,3% за год).

Средняя цена такой квартиры за квартал практически не изменилась —26,9 млн руб. (+17% за полгода; +20,1% за 9 месяцев; +27,7% за год).

Фото: www.imageban.ru

Почему квартальный рост цены «квадрата» не сказался на среднем бюджете предложения? Как поясняют авторы исследования, такая ситуация сложилась «из-за некоторого смещения экспозиции в сторону более компактных лотов с более высокой ценой 1 кв. м, но при этом более доступных по бюджету в целом».

По словам управляющего партнера компании Метриум Надежды Коркка (на фото), общая динамика на рынке новостроек бизнес-класса «старой» Москвы в III квартале этого года схожа с динамикой, наблюдаемой в массовом сегменте.

Фото: www.yandex.ru

«Рост цен по инерции продолжается, средние бюджеты предложения удерживаются на прежних уровнях и оптимизируются за счет сокращения площади и структуры экспозиции», — пояснила эксперт.

Вероятно, таким образом рынок приспосабливается к удорожанию ипотеки и периоду стабилизации спроса, а также пытается удерживать достигнутый уровень цен, полагает Коркка.

Фото: www.netyerim.net

По ее прогнозу, дальнейшая ценовая политика будет зависеть от характера спроса, который может начать перетекать в более доступные по цене и по площади варианты.

Это в свою очередь обострит конкуренцию между проектами, а значит, приведет к еще большему замедлению роста цен — вплоть до нулевого по итогам текущего IV квартала, резюмировала эксперт.

Другие публикации по теме:

Эксперты: за год московский «квадрат» подорожал более чем на треть

В мире есть лишь четыре города, где жилье дорожает быстрее, чем в Москве

Эксперты: за год квадратный метр в новостройках российских городов-миллионников подорожал на треть