Эксперты: жилье остается у россиян самым популярным способом вложения средств

Такой вывод позволяют сделать результаты соцопроса, проведенного ДОМ.РФ и ВЦИОМ среди граждан РФ (выборка 1 600 человек) в возрасте старше 18 лет в мае этого года.

Согласно полученным ответам респондентов, при наличии крупной денежной суммы около половины из них (49%) выбрали бы покупку жилой недвижимости, а более 20% — покупку земельного участка.

Для сравнения (как видно из таблицы 1 ниже), предпочтение инвестициям в золото или банковским вкладам отдали не более 16% опрошенных. Примерно столько же заявили, что вложили бы крупную сумму денег в ремонт жилья.

Источник: ДОМ.РФ, ВЦИОМ

Исследование также показало, что 72% респондентов считают вложения в жилье выгоднее банковских вкладов.

Полтора года назад так считали 66%, и за это время стоимость жилья в новостройках выросла на 43%, в то время как ставки по вкладам увеличились с 4—5% в октябре 2020 года до 11—12% в мае 2022-го, отмечают авторы исследования.

Фото: www.solcredito.com

Важно отметить, что 29% респондентов, готовых вкладываться в жилье, хотели бы в последующем сдавать его в аренду.

При этом самый востребованный формат аренды — 1-комнатные квартиры, составляющие 53% портфеля строительства, но это не соответствует демографической структуре населения: 52% российских семей состоят из трех и более человек, и им для комфортного проживания требуются квартиры с тремя и более комнатами.

По мере насыщения рынка новостроек малогабаритным жильем спрос на «однушки» будет сокращаться, считают аналитики ДОМ.РФ.

Источник: ДОМ.РФ, ВЦИОМ

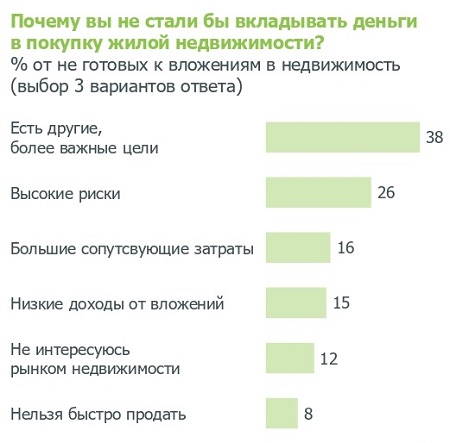

В то же время треть опрошенных заявили, что при наличии крупной суммы денег не стали бы вкладывать их в недвижимость.

Основная причина (см. таблицу выше) — наличие расходов на более важные цели и отношение к недвижимости как к объекту инвестирования с высокими рисками.

Комментируя результаты опроса, генеральный директор ДОМ.РФ Виталий Мутко (на фото ниже) заметил, что в стране накоплена высокая потребность в улучшении жилищных условий.

Фото: www.omut.ndv.ru

«Государство сегодня прикладывает максимум усилий к тому, чтобы реализовать этот фундаментальный запрос населения. Правительство сохранило все льготные ипотечные программы, а буквально с прошлой недели ставка в рамках самой массовой из них — „Льготной ипотеки“ — снижена до 7%», — напомнил глава ДОМ.РФ.

По его мнению, все эти стимулирующие меры позволят «тысячам российских семей эффективно решать жилищный вопрос».

Другие публикации по теме:

Правительство снизило ставку по льготной ипотеке до 7%

Виталий Мутко: 108 тыс. российских семей ежегодно готовы брать ипотеку на ИЖС по ставке 8—9% годовых

Слабый рубль – хороший стимул для инвестиций в жилую недвижимость